|

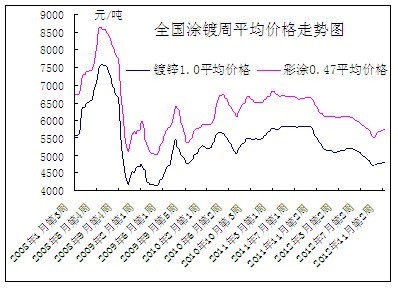

ļSų°ĄŁ╝ŠüĒ┼RŻ¼ć°ā╚õō╩ąķ_╩╝╚§ä▌š╩ÄŻ¼▒Šų▄╔Žė╬└õ¤ß▄łęč│╩¼FŽ┬╗¼┌ģä▌Ż¼Ą½ė╔ė┌«öŪ░╩ął÷Äņ┤µŽÓī”žø╔┘Ż¼╝ė╔Ž╔╠╝ęŪ░Ų┌ųö╔„▓┘ū„Ż¼«öŪ░┘Yį┤ē║┴”▌^ąĪŻ¼╩╣Ą├╩ąārŽ┬ĮĄ╦┘Č╚▌^┬²ĪŻī”ė┌ć°ā╚═┐Õā╩ął÷Č°čįŻ¼│╔▒Šėą╦∙╦╔äėĄ─═¼ĢrŻ¼ĮKČ╦ąĶŪ¾│ų└m▐DĄŁ▓┼╩Ū╩ął÷ļyęį║├▐DĄ─Ė∙▒ŠįŁę“ĪŻÅ─▒Šų▄╩ął÷üĒ┐┤Ż¼¤ß▄łC┴Žķ_╩╝Ž┬ąąŻ¼«öŪ░£¹╩ą3.0mm╩ąāręčĄ═ė┌4100į¬/揯¼▓┐Ęų╔╠╝ęł¾ų┴4030-4050į¬/揯¼▄łė▓╩ął÷▒Ē¼FŽÓī”▌^ĘĆŻ¼«öŪ░0.3mm╩ął÷ł¾4450į¬/ćŹĪŻ┐é¾wČ°čįŻ¼ī”ė┌Õāõ\│╔▒ŠĄ─ų¦ō╬╚įį┌ĪŻ┴Ēō■ųą╚A╔╠䚊W▒O£yŻ¼▒Šų▄1.0mmęÄĖ±Õāõ\Š∙ār4794į¬/揯¼ŽÓ▒╚╔Žų▄Ą─4787į¬/ćŹ,╔ŽØq7į¬/揯╗0.47mmęÄĖ±▓╩═┐Š∙ār5729į¬/揯¼ŽÓ▒╚╔Žų▄Ą─5739į¬/揎┬Ą°10į¬/ćŹĪŻ

╔Žų▄šfĄĮŻ¼╚ń╣¹ć°ā╚õō╩ą░³└©═┐Õā╩ął÷į┌ā╚Ż¼─▄ē“į┌¼Fėąār╬╗╔ŽŲĮĘĆ▀\ąą╗“īó╩ŪĮ±─ĻČ¼╝ŠūŅ║├Ą─¾w¼FĪŻĄ½Å─▒Šų▄╩ął÷▀\ąąŪķørüĒ┐┤Ż¼▀@éĆČ¼╝Šę└╚╗▒╚▌^║«└õĪŻ

11į┬20╚š░l▓╝Ą─ūŅą┬öĄō■’@╩ŠŻ¼11į┬╔Žč«ųž³c┤¾ųąą═Ų¾śI┤ųõō╚šŠ∙«a┴┐×ķ163.77╚f揯¼č«Łh▒╚į÷ķL7.78%ĪŻųąõōģfŅA╣└Ż¼11į┬╔Žč«╚½ć°┤ųõō╚šŠ∙«a┴┐×ķ195.67╚f揯¼č«Łh▒╚į÷ķL1.61%ĪŻõōÅS═©▀^öU┤¾«a┴┐üĒĀÄ╚Ī┼ż╠ØĄ─ęŌįĖŽÓ«öÅŖ┴ęŻ¼õōĶF«a┴┐čĖ╦┘╗ž╔²Ż¼ė╔┤╦ĦüĒĄ─īó╩Ū▀@éĆČ¼╝Šõō╩ąį┘├╔ĻÄė░ĪŻ

┴Ē═ŌŻ¼▒▒ĘĮ╝Š╣Øąįę“╦žęčĮø▓╗ė├ČÓšfŻ¼Ž┬ė╬▓╔┘Åķ_╩╝═Ż£■Ż¼Č°╔╠╝ęą┼ą─▓╗ūŃŽ┬“Č¼ā””▀t▀t╬┤╣¹ĪŻ▓╗ļy┐┤│÷Ż¼ć°ā╚õō╩ąĄ─é„ĮyĄŁ╝Š▒Ē¼FęčŽÓ«ö├„’@ĪŻĮKČ╦ąĶŪ¾╬«┐s│ų└m╝ėäĪŻ¼Č°ć°ā╚┤ųõō«a─▄ßīĘ┼▓ĮĘź╚įį┌╝ė┐ņŻ¼▒▒ĘĮõōÅS┘Yį┤Ą──ŽŽ┬┴”Č╚īó╝ė┤¾Ż¼ī”ė┌╔įėą┤ŁŽóĄ──ŽĘĮ╩ął÷üĒšfŻ¼┘Yį┤╣®æ¬ē║┴”┐╔ŽļČ°ų¬ĪŻÅ─▀@éĆīė├µüĒ┐┤Ż¼Č╠Ų┌ć°ā╚õōār╚įīóÉ█▀^─Ń├µ┼R▌^┤¾Ą─š╩ÄŽ┬ąąē║┴”ĪŻ

ŠC╔ŽČ°čįŻ¼ć°ā╚═┐Õā╩ął÷ęÓ▓╗└²═ŌŻ¼ąĶŪ¾╬«├ę╩ął÷ėåžø┴┐├„’@Ž┬ĮĄŻ¼Ą½ō■ųą╔╠ŠWĮyėŗ½@ŽżŻ¼Ė„Ąž═┐Õā«aŠĆę└╚╗ķ_╣ż▌^ČÓŻ¼┴Ē═Ō▓┐Ęųą┬į÷«aŠĆ╚įį┌▓╗öÓ═Č«a╔·«aŻ¼║¾Ų┌╩ął÷╣®æ¬ē║┴”╚į▓╗į┌įÆŽ┬ĪŻČ╠Ų┌üĒ┐┤Ż¼═┐Õā╩ął÷║▄ļy│÷¼F▌^║├ąąŪķŻ¼ĄŁ╝ŠąĶŪ¾Ž┬╩ął÷īó└^└mŠS│ų╚§ä▌š╩ÄĖ±ŠųĪŻ

Ż©ųą╚A╔╠䚊W═┐ÕāŅlĄ└ šł╬▐D▌dŻ®

(ĻPµIūųŻ║ĄŁ╝Š ć°ā╚═┐Õā ć°ā╚õō╩ą)