|

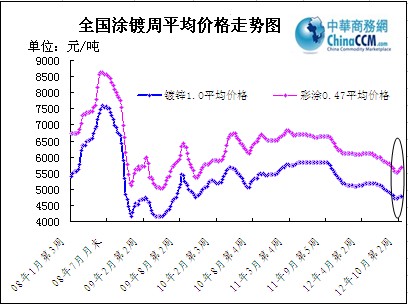

į┌╔Žė╬└õ¤ß▄ł└^└m╔Ž└Łų«Ž┬Ż¼╩ął÷Ąū▓┐ęčĮø├„’@╠¦Ė▀Ż¼ć°ā╚═┐Õā╩ął÷└^└m╬óĘ∙╔Žąąų«┬ĘĪŻ╗žŅÖ▒Šų▄╩ął÷▀\ąąĖ┼ørŻ¼▒M╣▄š¹¾w│╔Į╗╚į▒Ē¼Fę╗░ŃŻ¼Ą½Å─õō┼„š╩ÄĪó¤ß▄ł░ÕŠĒØq║¾│ųĘĆĄ╚ŪķørüĒ┐┤Ż¼╔╠╝ęą─æB▌^╚šŪ░├„’@║├▐DŻ¼ČÓöĄ▒»ė^ą─└Ē▐D×ķųö╔„ė^═¹Ż¼▓┐Ęųķ_╩╝ėą╦∙ąąäėŻ¼╩╣Ą├╩ął÷š¹¾w╗Ņ▄SČ╚▌^Ū░Ų┌╠ßĖ▀ĪŻ┴Ē═ŌŻ¼9į┬Ę▌ĮøØ·öĄō■ŽÓ└^│÷┼_Ż¼╣╠Č©═Č┘Yį÷╦┘├„’@╗ž╔²Ż¼╣żśI╔·«a┐éųĄęį╝░ųŲįņśIŠ∙ėą╦∙╠ßĖ▀Ż¼╩╣Ą├╩ął÷═Č┘Yą┼ą─Ą├ĄĮŽÓæ¬╠ßš±Ż¼ī”ć°ā╚õō╩ąĄ─ĘĆČ©ŲĄĮ▌^║├Ą─ĘeśOū„ė├ĪŻ▒Šų▄ā╚Ż¼¤ß▄łC┴ŽĪó▄łė▓└^└m╔Ž└ŁŻ¼«öŪ░£¹╩ą¤ß▄łC┴Žł¾ārį┌3820į¬/ćŹū¾ėęŻ¼▄łė▓╔Žąąų┴4250į¬/揥─╬╗ų├ĪŻ┴Ēō■ųą╚A╔╠䚊W▒O£yŻ¼▒Šų▄1.0mmęÄĖ±Õāõ\Š∙ār4776į¬/揯¼ŽÓ▒╚╔Žų▄Ą─4771į¬/ćŹ,╔ŽØq5į¬/揯╗0.47mmęÄĖ±▓╩═┐Š∙ār5684į¬/揯¼ŽÓ▒╚╔Žų▄Ą─5653į¬/揯¼╔ŽØq31į¬/ćŹĪŻ

▒Šų▄ų„┴„╩ął÷Ė┼╩÷

╔Ž║Ż╩ął÷

▒Šų▄╔Ž║Ż═┐Õā╩ął÷╬┤čė└m╔Žų▄Ą─╠ĮØqąąŪķŻ¼┐é¾wārĖ±╗žÜwŲĮĘĆĪŻÕāõ\ĘĮ├µŻ¼ć°æc╣Ø║¾Ą─│╔Į╗└Łäėą¦æ¬į┌╔Žų▄╗∙▒ŠßīĘ┼═Ļ«ģŻ¼ČÓöĄ╔╠╝ęĘ┤ü▒Šų▄│÷žø┴┐ķ_╩╝Ž┬ĮĄĪŻ─┐Ū░╩ął÷╩▄ļŖūė▒Pū▀ä▌ė░Ēæ▌^┤¾Ż¼▒M╣▄ārĖ±ūį╔Žų▄└ŁØqų┴Ė▀╬╗Ż¼Ą½╚įėą▓╗╔┘╔╠╝ęō·æn║¾╩ąārĖ±ę“Ų┌žø╩ął÷Ą─▓©äė╝░ąĶŪ¾▓╗“Įo┴””Č°╗žš{Ż¼īŹļH│╔Į╗ārĖ±ā×╗▌┐šķg▓╗ąĪĪŻ▓╩═┐ĘĮ├µŻ¼īÜõō┘Yį┤į┘┤╬╔ŽōP100į¬/揯¼▓╗▀^Øq║¾ārĖ±│÷žø└¦ļyŻ¼īŹļH│╔Į╗ąĶā×╗▌30-50į¬/ćŹĘĮ─▄│÷žøĪŻ╔╠╝ęą─æBĘĆČ©Ż¼ĄĮžø┴┐╚į┼f▓╗ČÓ¤oÄņ┤µē║┴”ĪŻ╔·«aÅS╝ęĘĮ├µŻ¼╔Žų▄ÅS╝ę╔Žš{│÷ÅSārĖ±║¾Ż¼Įėå╬┴┐│ų└mŽ┬ĮĄŻ¼┴Ē═ŌČÓöĄÅS╝ęķ_╣ż┬╩╚įŠS│ųį┌Ą═╬╗ĪŻ▓╩═┐ÅS╝ęļmĮėå╬┴┐▓╗╝čŻ¼Ą½Į³Ų┌įŁ▓─┴Ž▄łė▓ĪóÕāõ\ārĖ±łį═”Ż¼ī”▓╩═┐ārĖ±ŲĄĮę╗Č©Ą─ų¦ō╬ū„ė├Ż¼ÅS╝ęĢ║Ģr¤oŽ┬š{ł¾ār┤┘│╔Į╗Ą─ęŌįĖĪŻ

▓®┼d╩ął÷

▒Šų▄▓®┼d═┐ÕāārĖ±ŲĮĘĆŻ¼ąĶŪ¾¤oŲ╔½Ż¼╔╠╝ę│╔Į╗Ūķørę╗░ŃĪŻĄ½▒ŠĄž▄łė▓ŠĒ┘Yį┤Äņ┤µ┴┐ŽÓī”▌^╔┘Ż¼Č°ŪęārĖ±ę╗ų▒łį═”į┌4200į¬/ćŹĖĮĮ³Ż¼▀@ī”═┐Õā╩ąārŲĄĮų¦ō╬ū„ė├Ż¼ł¾ārĄ├ęįŠS│ųŲĮĘĆĪŻ┘Yį┤ĘĮ├µŻ¼╣Ø║¾═ŌĄž┘Yį┤Ąų▀_▒ŠĄž╩ął÷▌^ČÓŻ¼ų┬╩╣Ū░Ų┌ŽĪ╚▒┘Yį┤ėą╦∙ča│õŻ¼0.23mmĪó0.25mmĄ╚ęÄĖ±Č╝ėą╦∙į÷╝ėŻ¼▓╗▀^▀@ą®ęÄĖ±ārĖ±ģsę└╚╗łį═”ĪŻ╔╠╝ęą─æBĘĆČ©═¼Ģr▒Ē╩ŠŻ¼▒M╣▄«öŪ░õōār└ŁØq┬į’@Ę”┴”Ż¼Ą½╩ŪČ╠Ų┌ā╚▒ŠĄžārĖ±┤¾Ą°Ą─┐╔─▄ąį▓╗┤¾Ż¼┼RĮ³╩«░╦┤¾║Ļė^ĘĮ├µīóėą╦∙└¹║├ą┼ŽóŻ¼─▄╠ßš±╩ął÷ą┼ą─ĪŻČÓöĄ╔╠╝ę│÷žø┴┐ę└┼fŠS│ųį┌100ćŹ/╠ņū¾ėęŻ¼Č°░ßžø╔╠╝ę├┐╠ņ│÷žø┴┐į┌į┌30-50ćŹū¾ėęĪŻ

╠ņĮ“╩ął÷

▒Šų▄Š®Į“═┐Õā╩ął÷Øqä▌Ę”┴”Ż¼ąąŪķ╗žŅÖŲĮĘĆĪŻÕāõ\ĘĮ├µŻ¼│╔Į╗Ūķørķ_╩╝▐D╚§Ż¼ļm¤o│╔Į╗Ą─ų¦ō╬Ą½ę“╔╠╝ę¤oÄņ┤µē║┴”Ż¼╝ėų««öŪ░įŁ▓─┴ŽārĖ±Ė▀Ų¾łį═”═¼Ģr┘Yį┤Ų½╔┘Ą─ų¦ō╬Ż¼ł¾ārĄ├ęįŠS│ųŲĮĘĆĪŻ┴Ē═Ōō■╩ął÷é„čįŻ¼10į┬Ę▌ć°žSĮY╦ŃārĖ±×ķ3750į¬/揯¼ŽÓ▒╚9į┬ĮY╦Ńār╔Žš{180į¬/揯¼Ė³╝ėäĪ┴╦╔╠╝ę┴”═”ł¾āręŌįĖĪŻų▄╚²Ż¼╩ūõō│÷┼_11į┬Ę▌Ų┌žøārĖ±š■▓▀Ż¼Õāõ\│÷ÅSārŲĮ▒PŻ¼░┤│╔▒ŠüĒ╦Ń╠ņĮ“╩ął÷Ą─│╔▒Šār×ķ4550į¬/ćŹū¾ėęŻ¼░┤─┐Ū░╩ąārüĒ╦Ń╚įėą100į¬ćŹū¾ėęĄ─└¹ØÖ▓ŅārĪŻ▓╩═┐ĘĮ├µŻ¼įŁ┴ŽārĖ±Ą─│ų└m└ŁØqŻ¼Ä¦äė▓┐ĘųÅS╝ęš{Ė▀│÷ÅSārĖ±Ż¼ą┬ėŅĪóŠ®╚AĪó╚f┬ĘĄ╚ÅS╝ęł¾ār╔Žš{50-100į¬/ćŹū¾ėęĪŻ▓┐ĘųÅS╝ęł¾ār╬┤š{ØqŻ¼Ą½└ŁØqęŌįĖ▌^ØŌĪŻÅS╝ęĘ┤üŻ¼Į³Ų┌ąĶŪ¾┬įėą╔Ž╔²Ż¼Įėå╬┴┐▌^└ĒŽļĪŻŲõ╦¹ÅS╝ęļm╬┤╔Žš{ł¾ārŻ¼Ą½└ŁØqęŌįĖ▌^ØŌĪŻ

╚Aųą╩ął÷

▒Šų▄╬õØh═┐Õā╩ął÷└^└mŠS│ųŲĮĘĆ▀\ąąĄ─æBä▌Ż¼▒M╣▄Ė„ų„┴„╩ął÷═┐ÕāārĖ±Ė·ļS╔Žė╬└õ¤ß▄ł└^└m╔Žč▌Ę┤ÅŚ└ŁØqĄ─ąąŪķŻ¼Ą½▒ŠĄž╩ął÷╔ą╬┤Ė·▀MŻ¼«öŪ░╔╠╝ę╚įęį│÷žø×ķų„ĪŻÕāõ\1.0mm╩ął÷╗∙▒Šł¾ārį┌4650-4700į¬/揯¼▓╩═┐0.5mm╬õõōł¾5900į¬/ćŹĪŻ╩ął÷ĘĮ├µŻ¼į┌ć°ā╚═ŌŽÓī”└¹║├Ž¹Žó├µĄ─ĦäėŽ┬Ż¼ć°ā╚õō╩ą│÷¼Fę╗▓©▌^ÅVĘČć·Ą─Ę┤ÅŚąąŪķŻ¼Å─╔Žė╬õō┼„ĄĮŽ┬ė╬═┐Õā«aŲĘŻ¼╩ąārŠ∙│÷¼F╔Ž└ŁĪŻ┴Ē═ŌŻ¼╣╔ųĖŲ┌žøĘĮ├µĄ─äė─▄▌^┤¾Ż¼═Č┘Yą─æB│÷¼F║├▐DŻ¼╩╣Ą├õōĶF¼Fžø╩ął÷Ė·▀M╦┘Č╚╝ė┐ņŻ¼ų„┴„╩ął÷Õāõ\║═▓╩═┐«aŲĘŠ∙│÷¼F╔ŽØqŠų├µĪŻĄ½▒ŠĄž═┐Õā╩ął÷ę“ĮKČ╦ąĶŪ¾╔ą╬┤Ę┼┴┐Č°ŠS│ų╣ØŪ░╦«ŲĮŻ¼╩ął÷Į╗ęū┴┐╚į▌^ąĪŻ¼┘Qęū╔╠Ą─▓┘ū„╚įŠS│ųį┌ĘeśO│÷žøĄ─ĀŅæBĪŻ║¾Ų┌╩ął÷Ą─▀\ąą╚įąĶ╗žÜwŽ┬ė╬▓╔┘ÅŪķørĄ─║├▐DŻ¼ęį╝░ų▄▀ģ╗“ų„┴„╩ął÷Ą─└^└m└ŁØqĄ─ĦäėŻ¼Ę±ätīó└^└mŠS│ų╚§ĘĆæBä▌ĪŻ

╩ął÷Ęų╬÷

ć°ā╚õō╩ąĮø▀^ć°æc╣Ø║¾ķ_ķT╝tĄ─└ŁØqæBä▌ų«║¾Ż¼▒Šų▄õōār│÷¼FąĪĘ∙╗ž┬õŻ¼Ą½┐é¾wĄū▓┐ārĖ±ęčĮø├„’@╠¦Ė▀Ż¼į┌╚½Ū“žøÄ┼š■▓▀īÆ╦╔Īóć°ā╚ĮøØ·Ąū▓┐│§¼FĪóõō╩ą╣®ąĶĻPŽĄļAČ╬ąįŠÅĮŌĄ╚└¹║├ĦäėŽ┬Ż¼║¾Ų┌õō╩ąėą═¹└^└m▒Ż│ųĘĆųą£ž║═╔Ž╔²æBä▌ĪŻī”ė┌ć°ā╚═┐Õā╩ął÷Č°čįŻ¼Į³Ų┌¤ß▄łC┴ŽĪó▄łė▓░ÕŠĒ╩ął÷š¹¾wÄņ┤µ╠Äė┌▌^Ą═╬╗Ż¼╩ąār└ŁØq├„’@Ż¼╩╣Ą├═┐Õā«aŲĘĄ─╩ąārĄ├ĄĮæ¬ėąų¦ō╬ĪŻ

10į┬18╚šŻ¼ć°╝ęĮyėŗŠų╣½▓╝┴╦╚²╝ŠČ╚ć°ā╚ų„ę¬║Ļė^ĮøØ·öĄō■ĪŻ▒M╣▄╚²╝ŠČ╚GDPį÷╦┘äō│÷14éĆ╝ŠČ╚ą┬Ą═Ż¼Ą½9į┬Ę▌Ą─Ž¹┘MĪó═Č┘YĪó▀M│÷┐┌║═╣żśI╔·«aĄ╚öĄō■▌^8į┬Š∙ėą├„’@╗ž╔²Ż¼ĮøØ·│╩¼Fų■Ąū╗ž╔²█EŽ¾ĪŻį┌«ö╠ņš┘ķ_Ą─ć°äšį║│ŻäšĢ■ūhųąŻ¼£ž╝ęīÜ┐é└Ēę▓▒Ē╩Šėąą┼ą─═©▀^┼¼┴”╚½├µīŹ¼FĮ±─ĻĄ──┐ś╦ĪŻė╔┤╦┐╔ęį┐┤│÷Ż¼╚²╝ŠČ╚ĮøØ·į÷╦┘ŠÅųą┌ģĘĆŻ¼╦─╝ŠČ╚īŹ¼FąĪĘ∙╗ž╔²╩Ū┤¾Ė┼┬╩╩┬╝■Ż¼ī”ĘĆČ©╩ął÷═Č┘Yą─æBŲĄĮ▌^║├Ą─ĘeśOū„ė├ĪŻ

┴Ē═ŌŻ¼ć°æcķL╝┘║¾õō▓─ąĶŪ¾ėą╦∙į÷╝ėĪŻ─┐Ū░Ą─õō▓─╩ął÷ąĶŪ¾ę╗ĘĮ├µüĒūįčaÄņąĶŪ¾Ż¼┴Ēę╗ĘĮ├µüĒūįŲ¾śIą┬ėåå╬£ž║═į÷╝ėĪŻį┌õōÅSŲš▒ķ╠ØōpĪó┘Qęū╔╠┤¾Ę∙┐s£pĮøĀIęÄ─ŻĄ─ŪķørŽ┬Ż¼õō▓─╣®ąĶĻPŽĄėą═¹│÷¼FļAČ╬ąį║├▐DĪŻ┤╦═ŌŻ¼9 į┬Ę▌õōĶFąąśIPMI(▓╔┘ÅĮø└Ē╚╦ųĖöĄ)▒╚8į┬Ę▌╗ž╔²3.6éĆ░┘Ęų³cŻ¼├ōļx┴╦8į┬Ę▌äōŽ┬Ą─Į³45éĆį┬Ą─Ą═³cŻ¼ŲõųąõōĶFąąśIą┬ėåå╬ųĖöĄ┤¾Ę∙Ę┤ÅŚ9.3éĆ░┘Ęų³cŻ¼▀_ĄĮ┴╦41.6%Ż¼ę▓’@╩Š╩ął÷ąĶŪ¾š²┌ģė┌╗ž╔²ĪŻ

│²┤╦Ż¼─┐Ū░õō╩ą▀ĆėąüĒūįõōÅSūįų„╠ßārĘĮ├µĄ─ų„ī¦ęŌūRŻ¼ęį╝░╩ął÷Äņ┤µ└^└mŽ┬ĮĄ┌ģä▌Ą─ų¦ō╬Ż¼į┌─┐Ū░õōār╠Äė┌Üv╩ĘĄ═╬╗Ą─ķgŽČŻ¼╩«į┬║¾Ų┌õōār╚įėą╠ßār┐šķgĪŻŠ═─┐Ū░ć°ā╚═┐Õā«aŲĘČ°čįŻ¼╔Žė╬¤ß▄łC┴Žęį╝░▄łė▓░ÕŠĒ─┐Ū░╩ął÷Äņ┤µ▌^Ą═Ż¼╩ąārĄū▓┐ķ_╩╝└^└m╔ŽąąŻ¼į┌▀@śėĄ─ŪķørŽ┬Ż¼═┐ÕāārĖ±╚įėą╔ŽØq┐╔─▄ĪŻ

Ż©ĻPµIį~Ż║└õ¤ß▄ł ć°ā╚═┐Õā╩ął÷ õō┼„ ¤ß▄ł░ÕŠĒ 9į┬Ę▌ĮøØ·öĄō■Ż®

Ż©ųą╚A╔╠䚊W═┐ÕāŅlĄ└ šł╬▐D▌dŻ®