|

ę╗Īó8į┬Ę▌ć°ā╚═┐Õā╩ął÷ąąŪķĖ┼╩÷

8į┬ć°ā╚═┐ÕāĮKė┌į┌Ą°Õ┤┐╝“×ųąū▀═ĻŻ¼į┌╔Žė╬ĶFĄV╩»Īóõō┼„Īó└õ¤ß▄ł╝▒╦┘ÜóĄ°Ž┬Ż¼═┐Õā«aŲĘĄ─╩ąārūŅĖ▀Ą°Ę∙▀_ĄĮ300į¬/ćŹęį╔ŽŻ¼╩ął÷└^└mč▌└[▌^×ķš║│Ą─╔ŅĄ°čaĄ°ąąŪķĪŻļSų°Ų▀į┬Ę▌║Ļė^ĮøØ·öĄō■čźūė┬õĄžŻ¼ć°ā╚ĮøØ·Ž┬╗¼▓╗ų╣ęčĮø¾w¼FŻ¼╩ął÷ą─æB└^└m┐┤┐šŻ¼┐ų╗┼ą─└Ēę╗ė|╝┤░lŻ¼╣╔╩ąĪóŲ┌žøĪóļŖūė▒Pęį╝░¼Fžø╩ął÷Š∙į┌Ą°Õ┤ųą╩¦╚źą┼ą─Ż¼õō╩ąÆüžøąą×ķ▓╗öÓĪŻą╬ä▌ę└╚╗ć└Š■Ż¼õō┘Q╔╠ėåžø┴┐├„’@£p╔┘Ż¼õōÅSÄņ┤µļSų«┼╩╔²Ż¼Ą½õōÅS£p«aų«┬Ę┬■┬■Ųõą▐▀h┘ŌŻ¼╩╣Ą├╩ął÷Č╠Ģ║Ę┤ÅŚ¤oą¦ĪŻČ°▒Šį┬ųąč«Ż¼▓®┼d═┐Õā╩ął÷ę▓ĮøÜv┴╦ę╗▓©Č╠Ģ║Ą──µä▌└ŁØqų«┬ĘŻ¼Ą½ė╔ė┌š¹¾wõō╩ą╚į╠Ä╚§ä▌Ż¼ų„┴„╩ął÷ĘĮŽ“╚į└^└mŽ“Ž┬Ż¼éĆäeĄžģ^Ą─╩ął÷└ŁØq╔ą▓╗─▄ė░ĒæĄĮ╚½ć°Ż¼╝ė╔ŽąĶŪ¾║¾ä┼▓╗ūŃŻ¼«öĄž╩ął÷į┘┤╬Ą¶Ņ^Ž“Ž┬Ż¼╩ąār╗žų┴Ę┤ÅŚų«Ū░Ą─╦«ŲĮĪŻĮžų╣─┐Ū░Ż¼ō■ųą╔╠ŠWĮyėŗŻ¼0.3mm▓╩╗∙░Õį┬ā╚ūŅ┤¾Ą°Ę∙×ķ220į¬/揯¼Ą═╬╗▓®┼dł¾4340į¬/ćŹ▓╗║¼ČÉŻ¼0.47mm▓╩═┐į┬ā╚ūŅ┤¾Ą°Ę∙×ķ300į¬/揯¼Ą═╬╗╔Į¢|ł¾5050į¬/ćŹ▓╗║¼ČÉŻ¼├±ė├Õāõ\1.0mm┘Yį┤ų„┴„ł¾4700į¬/ćŹū¾ėęĪŻ

1ĪóārĖ±ąąŪķ

(1)Īóć°ā╚═┐Õāų▄Š∙ārū▀ä▌

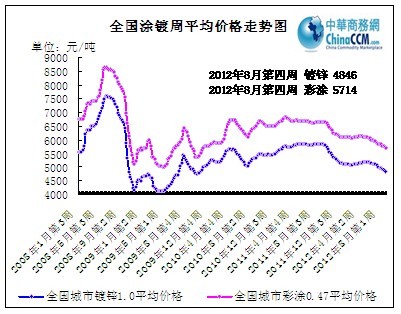

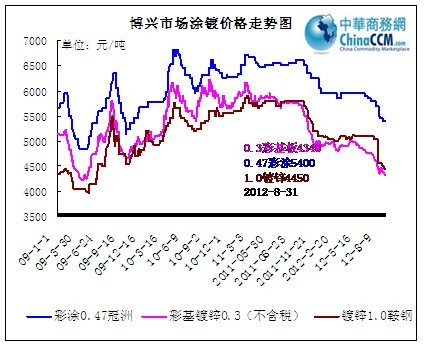

łDę╗Īó╚½ć°═┐Õā╩ął÷ų▄Š∙ārū▀ä▌łD

|

å╬╬╗ |

ģ^ķgūŅĄ═ār |

ģ^ķgūŅĖ▀ār |

7į┬Š∙ār |

8į┬Š∙ār |

||

|

Ż©į¬/揯® |

Ģrķg |

ārĖ± |

Ģrķg |

ārĖ± |

2012─Ļ7į┬ |

2012─Ļ8į┬ |

|

Õāõ\ |

2009─Ļ4į┬Ą┌4ų▄ |

4042 |

2008─Ļ6į┬Ą┌3ų▄ |

7600 |

5011 |

4846 |

|

▓╩═┐ |

2009─Ļ4į┬Ą┌4ų▄ |

5027 |

2008─Ļ6į┬Ą┌2ų▄ |

8642 |

5859 |

5714 |

8Ę▌Ż¼╚½ć°16éĆųž³c│Ū╩ą1.0mmÕāõ\┘Yį┤Š∙ār4846į¬/揯¼▌^╔Žį┬Ž┬Ą°165į¬/揯╗0.47mm▓╩═┐Š∙ār5714į¬/揯¼▌^╔Žį┬Ž┬Ą°145į¬/ćŹĪŻ

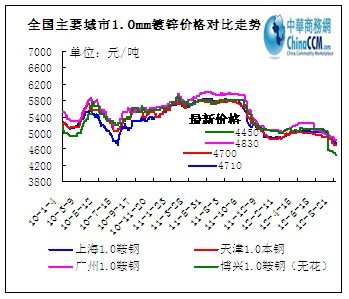

Ż©2Ż®ų„ę¬╩ął÷į┬─®═┐ÕāārĖ±ī”▒╚

|

8į┬Ę▌ć°ā╚Õāõ\╩ął÷ārĖ±ģR┐é |

|||||

|

╩ął÷ |

ęÄĖ± |

12─Ļ7į┬─® |

12─Ļ8į┬─® |

ØqĄ° |

éõūó |

|

╚A¢| |

1.0*1250*C |

4960 |

4710 |

-250 |

░░õō¤o╗© |

|

0.3*1000*C |

4610 |

4450 |

-160 |

├±ĀI▓╩╗∙ |

|

|

╚A▒▒ |

1.0*1250*C |

4920 |

4700 |

-220 |

▒Šõō¤o╗© |

|

0.3*1000*C |

4780 |

4560 |

-220 |

├±ĀI▓╩╗∙ |

|

|

╔Į¢| |

1.0*1000*C |

4750 |

4450 |

-300 |

╚²Ź{╚½═© |

|

0.3*1000*C |

4500 |

4340 |

-160 |

├±ĀI▓╩╗∙Ż¼▓╗║¼ČÉ |

|

|

╚Aųą |

1.0*1250*C |

4850 |

4750 |

-100 |

╬õõō¤o╗© |

|

0.5*1000*C |

5220 |

5200 |

-20 |

╬õõō¤o╗© |

|

|

╚A─Ž |

1.0*1219*C |

4950 |

4830 |

-160 |

░░õō |

|

╬„─Ž |

1.0*1250*C |

5050 |

4900 |

-150 |

┼╩õō |

|

╬„▒▒ |

1.0*1250*C |

4850 |

4700 |

-150 |

▒Šõō |

|

¢|▒▒ |

1.0*1000*C |

4920 |

4820 |

-100 |

▒Šõō |

|

8į┬Ę▌ć°ā╚▓╩═┐╩ął÷ārĖ±ģR┐é |

|||||

|

╩ął÷ |

ęÄĖ± |

12─Ļ7į┬─® |

12─Ļ8į┬─® |

|

éõūó |

|

╚A¢| |

0.5*1000*C |

7180 |

6950 |

-230 |

īÜõō |

|

0.47*1000*C |

6150 |

5950 |

-200 |

ōPūėĮŁ |

|

|

╔Į¢| |

0.47*1000*C |

5700 |

5400 |

-300 |

╣┌ų▐ |

|

0.47*1000*C |

5150 |

5050 |

-150 |

▓®┼d╝ė╣ż▓╗║¼ČÉ |

|

|

╚A▒▒ |

0.47*1000*C |

5370 |

5150 |

-220 |

ą┬ėŅĪóŠ®╚A |

|

╚Aųą |

0.5*1000*C |

6250 |

6200 |

-50 |

╬õõō |

|

╚A─Ž |

0.47*1000*C |

6300 |

6150 |

-150 |

╚A╣┌ |

|

╬„─Ž |

0.47*1000*C |

6100 |

5800 |

-300 |

š\īŹ┤¾Ė█ |

|

╬„▒▒ |

0.47*1000*C |

6500 |

6400 |

-100 |

īÜõō³S╩» |

|

¢|▒▒ |

0.47*1000*C |

5400 |

5150 |

-250 |

ą┬ėŅ |

Å─ęį╔ŽĮyėŗ▒ĒĖ±┐┤│÷Ż¼8į┬ć°ā╚═┐Õā╩ął÷ārĖ±└^└m╔ŅĄ°▀^│╠Ż¼╔Žė╬╩ął÷Ą°ä▌ā┤├═Ż¼│╔▒Š╦╔äėŻ¼Ž┬ė╬═┐ÕāÅS╔╠└^└m│ąē║ĪŻĮ³╚š╔Žė╬ĶFĄV╩»Īóõō┼„ęį╝░¤ßŠĒŠ∙┤¾Ę∙Ž┬╗¼Ż¼─┐Ū░Š∙▒ŲĮ³Ė„ūįą─└ĒĘ└ŠĆ╬╗ų├Ż¼ĶFĄV╩»▒ŲĮ³105├└į¬/揯©PBĘ█,62%Ż®Ż¼╠Ų╔ĮŲšĘĮ┼„▒ŲĮ³3000į¬/揯¼¤ß▄łŲš╠╝Ą°ŲŲ3500į¬/揥═╬╗ų┴3450į¬/揯¼Ųõųą¤ß▄łC┴ŽŽ┬ų┴3650į¬/揯¼╩ął÷ą─æB▀Mę╗▓Į┌ģ╚§ĪŻ┼c┤╦═¼ĢrŻ¼ć°ā╚═┐Õā╩ął÷╚įčė└mĄ°ä▌Ż¼Ė„Ąž╩ął÷¼F┐ų╗┼ąįÆüžøŻ¼╠Äė┌ŖAąŠ░ÕĄž╬╗Ą─ć°ā╚▄łė▓╩ął÷▓Į┬─ŠSŲDĪŻĮžų╣─┐Ū░Ż¼£¹╩ą▄łė▓ārĖ±ł¾4000-4050į¬/揯¼╔Į¢|Ą═╬╗ł¾ų┴3950į¬/ćŹĪŻČ°╩ął÷│╔Į╗┐s┴┐├„’@Ż¼╔╠╝ęą─æBŲŻ╚§ļyō§ĪŻ▀@śėĄ─ą╬ä▌Ž┬Ż¼ć°ā╚═┐Õā╩ął÷╚įėąŽ┬ąą┐šķgĪŻ

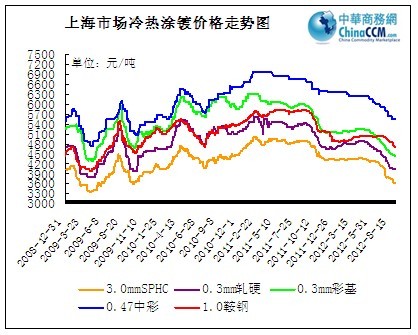

Ż©3Ż®ć°ā╚ų„ę¬│Ū╩ą═┐ÕāārĖ±ī”▒╚ū▀ä▌łD

łDČ■Īó╚½ć°ų„ę¬│Ū╩ąÕāõ\ārĖ±ū▀ä▌ī”▒╚ū▀ä▌łD

łD╚²Īó╔Ž║Ż╩ął÷▄łė▓═┐ÕāārĖ±ū▀ä▌łD

8į┬╔Ž║Ż═┐Õā╩ął÷čė└m7į┬Ž┬Ą°ū▀ä▌Ż¼ŪꥰĘ∙╝ė┤¾ĪŻÕāõ\ĘĮ├µŻ¼ķLŲ┌Ą─│÷žø▓╗Ģ│╝░▀hŲ┌╩ął÷Ą─ū▀╚§Ż¼╩╣Ą├▒ŠĄž╩ął÷Õāõ\ārĖ±Ž┬Ą°▌^┐ņŻ¼─┐Ū░1.0mmų„┴„ł¾ār×ķ4800į¬/揯¼ŽÓ▒╚╔Žį┬Ž┬Ą°130-150į¬/ćŹĪŻ═¼Ģr░ķļSų°ęįīÜõō×ķ╩ūĄ─ķL┴„õōÅS9į┬Ę▌Ų┌žøārĖ±Š∙ęįŽ┬ąą×ķų„Ż¼│╔▒Š╦╔äė┌ģė┌ą┬Ą═Ż¼ų┬╩╣╔╠╝ę┐ų╗┼ą─æB╝ėäĪŻ¼Ą═ār┘Yį┤Ņl│÷ĪŻ┴Ē═ŌŻ¼╔╠╝ęŲš▒ķ£p╔┘õōÅSėåžø╗“š▀ų▒ĮėĢ║═ŻėåžøŻ¼Ė∙ō■ąĶŪ¾ō±ÖCÅ─õōÅS╗“╩ął÷╔Ž─├žøŻ¼ęį┤╦┐žųŲÄņ┤µ┴┐ĪŻ▓╩═┐ĘĮ├µŻ¼īÜõō9-10į┬Ę▌▓╩═┐│÷ÅSārŽ┬š{180į¬/揯¼═¼Ģrī”7-8į┬Ę▌═╦ča240į¬/揯©▓╗║¼ČÉŻ®ĪŻėåžø│╔▒Š├„’@Ž┬ĮĄŻ¼╩ął÷ārĖ±ļyėąų¦ō╬Ż¼╩╣Ą├╩ąārĄ°Ą°▓╗ą▌Ż¼─┐Ū░0.5mmł¾ār×ķ6950į¬/揯¼ŽÓ▒╚╔Žį┬Ž┬Ą°200į¬/ćŹĪŻ├±Ų¾┘Yį┤═¼śėļy╠ėĄ°ä▌Ż¼╔Žė╬įŁ▓─┴Ž¤ß▄łC┴ŽĪó▄łė▓ĪóÕāõ\│ų└mŽ┬┤ņŻ¼įņ│╔╔·«a│╔▒ŠŽ┬ĮĄŻ¼╝ėų«│ų└mĮėå╬▓╗╝čŻ¼ÅS╝ę▓╗öÓŽ┬š{│÷ÅSārĪŻ

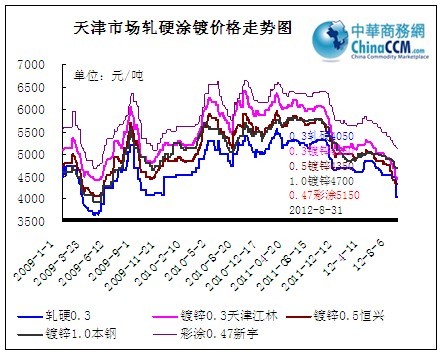

łD╦─Īó╠ņĮ“╩ął÷▄łė▓═┐ÕāārĖ±ū▀ä▌łD

8į┬╠ņĮ“═┐Õā╩ął÷čė└mŽ┬ąąū▀ä▌Ż¼ŪꥰĘ∙╝ė╔ŅĪŻÕāõ\ĘĮ├µŻ¼╩▄ąĶŪ¾▓╗Ø·┼cÄņ┤µē║┴”Ą─ļpųžė░ĒæŻ¼▒ŠĄž╩ął÷Õāõ\╩ūõō╠žėŅ┘Yį┤ł¾ārīęäōą┬Ą═Ż¼1.0mmł¾ārĄ═ų┴4500į¬/ćŹĪŻ╔╠╝ęą─æBŽ¹śOŻ¼ėåžøęŌįĖ▓╗Ė▀Ż¼│÷žøęŌįĖätÅŖ┴ęĪŻ├±Ų¾┘Yį┤═¼śė▒Ē¼F▓╗╝čŻ¼ÅS╝ę▓╗öÓŽ┬š{│÷ÅSārĖ±üĒ┤╠╝żėåžø┴┐Ż¼╔·«a│╔▒ŠŽ┬ĮĄę▓╩Ūė░ĒæÅS╝ęŽ┬š{Ą─įŁę“ų«ę╗ĪŻć°žS8į┬ĮY╦ŃārŽ┬š{360į¬/揚{║¾SPHC 3.1mm*1010ęÄĖ±¤ß▄ł░ÕŠĒĮY╦Ńār×ķ3640į¬/揯¼═¼Ģr8į┬Ę▌═Ļ│╔ģfūh┴┐Ą─░Ąča40į¬/揯¼ę▓Š═╩ŪšfĮY╦Ńār×ķ4600į¬/ćŹĪŻ┴Ē═Ō─┐Ū░╩ął÷▄łė▓ł¾ārą┬Ą═Ż¼0.3mmł¾ār×ķ4000į¬/ćŹū¾ėęĪŻįŁ▓─┴ŽŽ┬ĮĄ├„’@Ż¼ÅS╝ę╬©ėąĖ·ĮĄĪŻ▓╩═┐ĘĮ├µŻ¼╔Žė╬įŁ▓─┴Ž▄łė▓Īó▓╩╗∙░Õ╝Ŗ╝ŖŽ┬┤ņŻ¼╔·«a│╔▒ŠĮĄĄ═Ž┬Ż¼▓╩═┐ārĖ±Ė·Ą°Ż¼Ųš▒ķÅS╝ęł¾ārŽÓ▌^╔Žį┬Ž┬š{170į¬/ćŹĪŻČ°┘Qęū╔╠Ž┬š{Ę∙Č╚▌^┤¾Ż¼0.47mm─┐Ū░ų„┴„ł¾ār×ķ5150į¬/揯¼ŽÓ▌^╔Žį┬Ž┬Ą°220į¬/ćŹĪŻ

łD╬ÕĪó▓®┼d╩ął÷▄łė▓═┐ÕāārĖ±ū▀ä▌łD

8į┬▓®┼d═┐Õā╩ął÷┐é¾w│╩Ž┬ąąū▀ä▌Ż¼│╔Į╗▒Ē¼F▓╗╝čĪŻį┬│§Ż¼╩▄ėåžø┴┐╬«┐sė░ĒæŻ¼ā╚ē║Äņ┤µ▌^ČÓŻ¼╔╠╝ę│÷žøęŌįĖÅŖ┴ęł¾ārąĪĘ∙Ž┬š{ĪŻ╚A¢|╩ął÷┘Yį┤▌^×ķĄ═┴«Ż¼ŽÓ▒╚▒ŠĄž╩ął÷Õāõ\┘Yį┤Š▀éõārĖ±ā×ä▌Ż¼ČÓöĄ╔╠╝ęÅ─╚A¢|╩ął÷ėå┘Å┘Yį┤ĪŻį┬ųąč«Ż¼Õāõ\ārĖ±─µ╩ą╔ŽØqŻ¼ė╔ė┌Ū░Ų┌ÅS╝ęī”║¾╩ą▓╗┐┤║├£p«a┴”Č╚├„’@Ż¼įņ│╔╩ął÷Äņ┤µē║┴”▓╗┤¾ė╚Ųõ╩Ū▒Ī░Õ┘Yį┤╩ął÷▌^×ķŠo╚▒Ż¼ę“┤╦╔╠╝ę└ŁØqęŌįĖØŌė¶ł¾ār╔Žš{Ż¼═¼Ģr│╔Į╗Ą├ĄĮĖ·▀MĪŻęį▒Ī░Õ0.17mm┘Yį┤×ķ└²Ż¼ł¾ārę╗Č╚└ŁØqų┴150į¬/ćŹĪŻ╚╗Č°ārĖ±└ŁĖ▀║¾Ż¼ąĶŪ¾╬┤─▄╝░ĢrĖ·╔Ž│╔Į╗┴┐ķ_╩╝╗ž┬õŻ¼╔╠╝ę¤o─╬ų╗Ą├Ž┬š{ł¾ārŻ¼ł¾ār╗∙▒Š╗ž┬õų┴ØqŪ░╦«ŲĮĪŻ╔╠╝ę▓┘ū„ųö╔„Ż¼õōÅSėåžøĘeśOąį▓╗Ė▀Ż¼▓╔╚Ī┐ņ▀M┐ņ│÷Ą─ųö╔„▓┘ū„─Ż╩ĮĪŻČ°õōÅSĘĮ├µ×ķōīš╝╩ął÷Ę▌Ņ~Ż¼Ė„õōÅSõN╩█╠Ä╝ė┤¾╩ął÷ū▀┴┐Ż¼ł¾ār╗∙▒Š┼c╩ął÷ārĖ±│ųŲĮĪŻ

łD┴∙ĪóśĘÅ─╩ął÷═┐ÕāārĖ±ū▀ä▌łD

7į┬ÅV¢|śĘÅ─═┐ÕāąąŪķø]ėą│÷¼Fų„┴„╔Ž║Ż╗“š▀╠ņĮ“╩ął÷┤¾Ę∙Ž┬╗¼Šų├µŻ¼Ą½┐é¾wę“ĮKČ╦ąĶŪ¾╩▄ĄĮęųųŲŻ¼╩ął÷ę╗Č╚╠Äė┌╚§ä▌▀\ąąĀŅæBĪŻ┐vė^▒Šį┬śĘÅ─Õāõ\╩ął÷Ż¼Ą═ār╬╗┘Yį┤▌^ČÓŻ¼╬õõō¤o╗©4880į¬/ćŹī”╩ął÷ą╬│╔ą┬Ą─Ą═ār╠¶æĪŻĄ½ę“«öĄž╩ął÷š¹¾wÄņ┤µŽÓī”ėąŽ▐Ż¼╔╠╝ę┐žųŲ─▄┴”╔ą┐╔Ż¼Č╠Ų┌ā╚╔ą▓╗─▄Ž±╔Žė╬└õ¤ß▄łą╬│╔ę╗×aŪ¦└’æBä▌ĪŻ╚╗Č°Ż¼į┌ĮKČ╦ąĶŪ¾╚į▓╗─▄ėąą¦ßīĘ┼ĪóÜWé∙╬ŻÖCį┘┤╬╔²╝ēÉ║╗»Īóć°ā╚║Ļė^ŁhŠ│ę└╚╗Ų½╚§Ą─ŪķørŽ┬Ż¼Č╠Ų┌śĘÅ─Õāõ\╩ął÷ļyęįū▀╔ŽĘ┤ÅŚĄ└┬ĘĪŻ╩ął÷ą─æBĘĮ├µĖ³¤oÅ─šäŲŻ¼ČÓöĄ╔╠╝ę▒»ė^┐┤┐š║¾╩ąŻ¼Ą═╬╗│÷žø╠ū¼Fą─└ĒØŌ║±Ż¼Å─Č°╩╣Ą├╩ął÷│╔Į╗ārĖ±╚įį┌ū▀Ą═ĪŻī”ė┌║¾Ų┌╩ął÷Ż¼ļSų°Õāõ\õōÅS│╔▒Šų¦ō╬┴”Ą─▀Mę╗▓Į£p╚§Ż¼╝┤╩╣Č╠Ų┌ā╚ārĖ±▓╗Ģ■┤¾Ę∙Ž┬ąąŻ¼Ą½╩▄Ųõ╦¹õō▓─«aŲĘĄ─Ą═╬╗═Ž└█Ż¼║¾Ų┌╩ął÷╚į├µ┼R▀Mę╗▓ĮŽ┬╠Į’LļUĪŻ

2ĪóÄņ┤µūā╗»

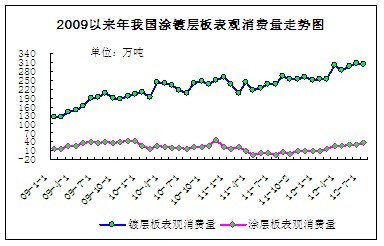

łDŲ▀Īóć°ā╚ų„ę¬═┐Õā╩ął÷Äņ┤µū▀ä▌łD

Å─ęį╔ŽĮyėŗ┐╔ęį┐┤│÷Ż¼2012─Ļ║¾ų┴─┐Ū░8į┬Ę▌ć°ā╚═┐Õā╩ął÷Äņ┤µ┐é¾wūā╗»▓╗┤¾Ż¼į┌╩ął÷ąąŪķę╗į┘┌ģ╚§Ž┬Ż¼┘Qęū╔╠Š∙ė^═¹╔§ØŌŻ¼ą─æB▓╗╝čŻ¼│ųÄņųö╔„×ķų„ĪŻ

3Īó▒Ēė^Ž¹┘M┴┐

Ż©1Ż®▒Ēė^Ž¹┘M┴┐

|

╚½ć°Õāīė░Õ▒Ēė^Ž¹┘M┴┐Ż©å╬╬╗Ż║╚fćŹ Ż® |

||||

|

╚šŲ┌ |

Õāīė░Õ«a┴┐ |

Õāīė░Õ▀M┐┌ |

Õāīė░Õ│÷┐┌ |

Õāīė░Õ▒Ēė^Ž¹┘M┴┐ |

|

2012─Ļ1į┬ |

268.00 |

20.15 |

36.46 |

251.69 |

|

2012─Ļ2į┬ |

265.20 |

26.36 |

37.75 |

253.81 |

|

2012─Ļ3į┬ |

330.50 |

28.78 |

60.67 |

298.61 |

|

2012─Ļ4į┬ |

320.40 |

24.10 |

60.41 |

284.09 |

|

2012─Ļ5į┬ |

326.5 |

28.47 |

60 |

294.91 |

|

2012─Ļ6į┬ |

347 |

26.16 |

65.78 |

307.38 |

|

41091.00 |

330.90 |

26.13 |

54.93 |

302.10 |

|

╚½ć°═┐īė░Õ▒Ēė^Ž¹┘M┴┐Ż©å╬╬╗Ż║╚fćŹ Ż® |

||||

|

╚šŲ┌ |

═┐īė░Õ«a┴┐ |

═┐īė░Õ▀M┐┌ |

═┐īė░Õ│÷┐┌ |

═┐īė░Õ▒Ēė^Ž¹┘M┴┐ |

|

2012─Ļ1į┬ |

51.20 |

2.80 |

44.16 |

9.84 |

|

2012─Ļ2į┬ |

52.70 |

3.62 |

39.05 |

17.27 |

|

2012─Ļ3į┬ |

73.30 |

3.88 |

51.56 |

25.62 |

|

2012─Ļ4į┬ |

74.10 |

3.80 |

50.00 |

27.90 |

|

2012─Ļ5į┬ |

78.9 |

4.5 |

51.61 |

31.79 |

|

2012─Ļ6į┬ |

75.7 |

3.24 |

49.69 |

29.25 |

|

41091.00 |

72.30 |

3.67 |

39.93 |

36.04 |

łD░╦Īó╬ęć°═┐Õāīė░Õ▒Ēė^Ž¹┘M┴┐ū▀ä▌łD

Ż©2Ż®«a┴┐

łDŠ┼Īó╬ęć°═┐Õāīė░Õ«a┴┐ū▀ä▌łD

ō■ĮyėŗŠųöĄō■’@╩ŠŻ¼ Õāīė░Õ6į┬Ę▌«a┴┐×ķ347╚f揯¼▌^╔Žį┬į÷╝ė6.28%Ż╗▌^11─Ļ═¼Ų┌į÷╝ė28.19%ĪŻ1-6į┬Ę▌ć°ā╚╣▓╔·«aÕāīė░Õ1857.6╚fćŹĪŻ═┐īė░Õ6į┬Ę▌«a┴┐×ķ75.7╚f揯¼Łh▒╚£p╔┘4.06%Ż╗═¼▒╚į÷╝ė57.05%ĪŻ1-6į┬Ę▌ć°ā╚╣▓╔·«a═┐īė░Õ405.9╚fćŹĪŻ

Ż©3Ż®▀M│÷┐┌

łD╩«Īó2009-2012─Ļ╬ęć°═┐Õāīė░Õ▀M│÷┐┌ū▀ä▌łD

7į┬╬ęć°Õāīė░Õ▀M┐┌26.13╚f揯¼═¼▒╚ĮĄ1.6%Ż¼Łh▒╚ĮĄ0.03%Ż╗│÷┐┌54.93╚f揯¼═¼▒╚ĮĄ8.37%Ż¼Łh▒╚ĮĄ10.85%Ż╗7į┬╬ęć°═┐īė░Õ▀M┐┌3.67╚f揯¼═¼▒╚į÷0.11%Ż¼Łh▒╚į÷0.43%Ż╗│÷┐┌39.93╚f揯¼═¼▒╚ĮĄ12.95%Ż¼Łh▒╚ĮĄ9.76%ĪŻ

į┌ć°ā╚═ŌõōĶF╩ął÷Š∙įŌė÷╚½Ū“ĮøØ·į÷╦┘│ų└mŽ┬╗¼Ą─ĻP┐┌Ż¼╩└ĮńĖ„┤¾┘Qęūć°ī”╬ęć°│÷┐┌õō▓─«aŲĘ▀Mąą┤¾ęÄ─ŻĘ┤āAõNŻ¼Š▀¾wŲĘĘN╔µ╝░ĘČć·▌^ÅVŻ¼įö╝Ü┐╔ģóššųą╚A╔╠䚊Wų«Į³Ų┌ć°ļH┘Qęū▒Żūoų„┴x┼cĘ┤āAõN░ĖĄ─╠¦Ņ^ĪŻŲõųąŻ¼7į┬31╚š░─┤¾└¹üåī”Å─ųąć°▀M┐┌Ą─Õāõ\░Õ║═ÕāõXõ\░Õ▀MąąļpĘ┤š{▓ķŻ¼░─║ŻĻP▒Ē╩Šīóė┌8į┬23╚šŪ░┴ó░Ėé╔▓ķŻ¼─┐Ū░įöŪķ╬┤╣¹ĪŻ

2011─ĻęįüĒŻ¼ųąć°═┐Õā░ÕŠĒĄ─│÷┐┌┴┐ļSć°ļH╩ął÷Ą─▓╗öÓÉ║╗»Č°ų▓Į╩š┐sŻ¼ī”ć°ā╚║▄┤¾ę╗▓┐Ęų├±Ų¾═┐ÕāÅS╔╠įņ│╔┐šŪ░ė░ĒæŻ¼═Ō┘Q▐Dā╚┘QĄ─ē║┴”▓╗öÓ╔Ž╔² Ż¼Å─Č°╝ż╗»ųTČÓŅÉ╦ŲĄ═╬╗┤┘│╔Į╗Ą─ā╚ėÅ╩Į├¼Č▄Ż¼É║ąį裣hŽ┬ć°ā╚õō╩ąē║┴”═╣’@ĪŻŽ┬łDųą┐╔ęį┐┤│÷Ż¼ÜW├╦Ą╚ī”ųąć°Õāīė░Õę└┘ć▌^┤¾Ą─ĮøØ·¾w▀@ā╔─Ļ▀M┐┌┴┐│ų└mŽ┬ĮĄŻ¼ėą╦∙į÷╝ėĄ─ć°╝ęųT╚ń░─┤¾└¹üåŻ¼Å─3.4%į÷╝ėĄĮ3.7%ĪŻ┼c┤╦═¼ĢrŻ¼Ę┤āAõNķ_╩╝┴╦ĪŻ│²┴╦üĒūį░─┤¾└¹üå▒Š╔ĒĄ─ĮøØ·įŁę“Ż¼╚ń░─ų▐┬ōā”┼¹┬ČĄ─░─Š═śIį÷╦┘į┌Į³Ų┌╚į┐╔─▄ŠÅ┬²ų«═ŌŻ¼Ė³ČÓĄ─▀Ć╩Ū╚½Ū“š¹¾wĮøØ·Ž┬╗¼Ä¦üĒĄ─ė├õōąĶŪ¾£p╔┘Ż¼ęį╝░ī”«aŲĘ┘|┴┐Ą─ę¬Ū¾ų▓Į╠ßĖ▀Ż¼▓┼╝ż░l┴╦▀@ą®┘Qęū▒Żūoų„┴xĄ─╠¦Ņ^ĪŻ

Č■ĪóõōÅSārĖ±

|

2012─Ļ9į┬ų„ę¬õōÅSÕāõ\«aŲĘ│÷ÅSārĖ±ī”▒╚▒ĒŻ©å╬╬╗Ż║į¬/揯® |

|||||||

|

õōÅS |

1.0*1250*CmmÕāõ\ |

||||||

|

ėŗārś╦£╩ |

▓─┘| |

╔Žį┬ėåžøār |

9į┬ėåžøār |

š{š¹Ę∙Č╚ |

éõūó |

š{ārĢrķg |

|

|

īÜõō |

ČÉŪ░ |

DC51DŻ½Z |

4717 |

4617 |

-80 |

õ\īė<90g |

8į┬13╚š |

|

╬õõō |

ČÉŪ░ |

DX51DŻ½Z |

4700 |

4600 |

-100 |

║¼ČÉ5382į¬/ćŹ |

8į┬13╚š |

|

░░õō |

ČÉŪ░ |

ST01Z |

4500 |

4400 |

-100 |

õ\īė140-180g/®OŻ╗ |

8į┬20╚š |

|

▒Šõō |

ČÉŪ░ |

SGCC/DC51D+Z |

4750 |

4550 |

-200 |

õ\īė140-199g/®OŻ╗ |

8į┬23╚š |

|

±Rõō |

ČÉŪ░ |

SGCC/DX51D+Z |

4580 |

4480 |

-100 |

1000mmīÆ╝ėār100į¬/揯¼õ\īė140-180g/®O |

8į┬26╚š |

|

╩ūõō |

ČÉŪ░ |

ST01Z |

4640 |

4510 |

-130 |

õ\īė140-199g/®OŻ╗ |

8į┬16╚š |

|

║ė▒▒õōĶF |

║¼ČÉ |

SGCC |

4900 |

4800 |

-100 |

õ\īė140-180g/®O |

8į┬21╚š |

|

║¼ČÉ |

3.0mmSGH340 |

5000 |

4900 |

-100 |

|||

|

2012─Ļ8į┬ų„ę¬õōÅS▓╩═┐«aŲĘ│÷ÅSārĖ±ī”▒╚▒ĒŻ©å╬╬╗Ż║į¬/揯® |

|||||||

|

õōÅS |

0.476/0.5*1000*Cmm▓╩═┐ |

||||||

|

|

|

╔Žį┬ėåžøār |

9į┬ėåžøār |

š{š¹Ę∙Č╚ |

|

š{š¹Ģrķg |

|

|

īÜõō |

ČÉŪ░ |

TDC51D+Z |

6857 |

6677 |

-180 |

╗∙░Õõ\īė180gŻ╗═┐īė2/2Ą─═┐īėĮYśŗ |

8į┬13╚š |

|

╬õõō |

ČÉŪ░ |

TDC51D+Z |

5900 |

5700 |

-200 |

╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ |

8į┬13╚š |

|

░░õō |

ČÉŪ░ |

TSt01/TSt02/TDX51D |

5950 |

5800 |

-150 |

╗∙░Õõ\īė120g/®OŻ¼2/2Ą─═┐īėĮYśŗ |

8į┬20╚š |

|

▒Šõō |

ČÉŪ░ |

TSt01/TSt02/TDC51D |

6000 |

5800 |

-200 |

╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ |

8į┬23╚š |

|

±Rõō |

ČÉŪ░ |

TSGCC/TDX51D |

5440 |

5340 |

-100 |

1000mmīÆ╝ėār20į¬/揯¼╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ |

8į┬26╚š |

|

║ė▒▒õōĶF |

║¼ČÉ |

CGCC |

5900 |

5800 |

-100 |

╗∙░Õõ\īė140-180g/®OŻ¼2/2Ą─═┐īėĮYśŗ |

8į┬21╚š |

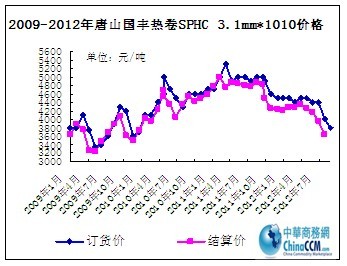

╚²ĪóŽÓĻP«aŲĘ

1Īó2012─Ļų„ę¬õōÅSSPHC¤ß▄ł│÷ÅSārĖ±ģR┐鯩3.0*1000mm*cŻ®

|

2011-2012─Ļų„ę¬õōÅSSPHC¤ß▄ł│÷ÅSārĖ±ģR┐鯩3.0*1000mm*cŻ® |

|||||||||

|

õōÅS |

īÜõō |

╬õõō |

░░õō |

▒Šõō |

±Rõō |

├Ęõō |

╔│õō |

╠Ų╔Įć°žS3.1*1010mm*c |

|

|

Ģrķg |

ČÉŪ░ |

ČÉŪ░ |

ČÉŪ░ |

ČÉŪ░ |

ČÉŪ░ |

ČÉŪ░ |

ČÉ║¾ |

ĮY╦Ńār |

ųĖī¦ār |

|

2012─Ļ1į┬ |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4340 |

4220 |

4500 |

|

2012─Ļ2į┬ |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4380 |

4220 |

4500 |

|

2012─Ļ3į┬ |

5012 |

3990 |

3760 |

3740 |

4230 |

4165 |

4380 |

4280 |

4400 |

|

2012─Ļ4į┬ |

5012 |

3990 |

3760 |

3790 |

4230 |

4165 |

4440 |

4360 |

4500 |

|

2012─Ļ5į┬ |

5012 |

4080 |

3790 |

3840 |

4230 |

4165 |

4440 |

4250 |

4500 |

|

2012─Ļ6į┬ |

4812 |

3910 |

3720 |

3710 |

3980 |

3985 |

4260 |

4180 |

4400 |

|

2012─Ļ7į┬ |

4612 |

3850 |

3590 |

3710 |

3800 |

3785 |

4180 |

3960 |

4400 |

|

2012─Ļ8į┬ |

4412 |

3700 |

3440 |

3560 |

3730 |

3585 |

3880 |

3640 |

4000 |

|

2012─Ļ9į┬ |

4312 |

3510 |

3190 |

3310 |

3480 |

3405 |

|

|

3800 |

łD╩«ę╗Ż║╠Ų╔Įć°žS¤ß▄łC┴ŽārĖ±ū▀ä▌łD

╠Ų╔Įć°žS¤ß▄ł░ÕŠĒ8Ę▌ĮY╦ŃārĖ±╝░9į┬Ę▌│÷ÅSārĖ±╣½▓╝Ż¼Š▀¾wš{š¹╚ńŽ┬Ż║ 1Īó8į┬Ę▌ĮY╦Ńš■▓▀Ż║į┌╔ŽŲ┌š{ārš■▓▀╗∙ĄA╔ŽŽ┬š{360į¬/揯¼¼FSPHC 3.1mm*1010ęÄĖ±¤ß▄ł░ÕŠĒĮY╦Ńār×ķ3640į¬/揯¼│ąāČ╝ėār100į¬/ćŹĪŻ2Īó9į┬Ę▌ėåžøš■▓▀Ż║į┌╔ŽŲ┌š{ārš■▓▀╗∙ĄA╔ŽŽ┬š{200į¬/揯¼¼FSPHC 3.1mm*1010ęÄĖ±¤ß▄ł░ÕŠĒėåžøār×ķ3800į¬/揯¼│ąāČ╝ėār90į¬/ćŹĪŻęį╔ŽārĖ±Š∙×ķ¼F┐ŅĪó║¼ČÉārĖ±Ż¼ł╠ąą╚šŲ┌2012─Ļ8į┬27╚šŲł╠ąąĪŻ┴ĒÅ─╩ął÷½@ŽżŻ¼ć°žSį┌ĮY╦Ń╗∙ĄA╔Ž╚įėą░ĄčaŻ¼╝┤═Ļ│╔8į┬ģfūh┴┐Ą─ča40į¬/揯¼ĮY╦Ńār×ķ3600į¬/揯¼į┌ę╗Č©│╠Č╚╔Ž£p╔┘┴╦┘Qęū╔╠Ą─╠Ø╦ŃĪŻī”ė┌║¾Ų┌╩ął÷Ż¼ČÓöĄ╔╠╝ę╚į┐┤┐šĪŻ

2Īóõ\ÕVārĖ±

łD╩«Č■Īó╔Ž║Ż0╠¢õ\ÕVārĖ±ū▀ä▌łD

▒Šį┬õ\╩ąšŁĘ∙š╩Ä▀\ąąĪŻĮžų╣▒Šį┬─®Ż¼ć°ā╚¼Fžø╩ął÷0#õ\ÕVł¾ārģ^ķgį┌14620-14720į¬/揯¼1#õ\ÕVł¾ārģ^ķgį┌14550-15400į¬/ćŹĪŻ▒Šį┬╩ął÷▓©äė▌^×ķ├„’@Ż¼╩ął÷╚į’@▓╗ĘĆĪŻę“┤╦ļm╚╗─┐Ū░ārĖ±│ų└mĘ┤ÅŚŻ¼Ą½Ž┬ė╬┤¾ČÓ▒Ē╩Šõ\ār▓╗ĘĆ▓╗ę╦ūĘØqŻ¼─┐Ū░ę└╚╗▒Ż│ųųö╔„Ż¼Ūę┼RĮ³į┬Ąū┘YĮē║┴”▌^┤¾Ż¼Įėžø▓╗█x▄SĪŻ

╦─Īóć°ļH╩ął÷

─ŽÜW¤ßŠĒŽ┬ąąĪó└õÕā╩ął÷ŠSĘĆĪŻļm╚╗Ž─ą▌╝┤īóĮY╩°Ż¼╩ął÷ąĶŪ¾╚į▒╚▌^▒Ī╚§Ż¼▒M╣▄─ŽÜW¤ßŠĒÄņ┤µ╦«ŲĮ▓╗Ė▀Ż¼─ŽÜW¤ßŠĒā╚õNār╚įŽ┬Ą°┴╦15ÜWį¬/揯©19├└į¬/揯®ĪŻ─┐Ū░─ŽÜW9į┬«a10į┬░lžø¤ßŠĒł¾480-490ÜWį¬/揯©601-614├└į¬/揯®Ż¼Ą═ė┌Ū░ę╗ų▄ł¾ār495-505ÜWį¬/ćŹĪŻ▒▒ÜW9į┬«a¤ßŠĒārĖ±ŠS│ųŲĮĘĆŻ¼ł¾505-530ÜWį¬/ćŹĪŻśIā╚╚╦╩┐ŅAėŗ¤ßŠĒārĖ±Č╠Ų┌ā╚╗“īóŠS│ųŲĮĘĆŻ¼Ą½ārĖ±╔ŽØq╚įąĶę¬ę╗Č╬ĢrķgĪŻ─Ž▒▒ÜWĄžģ^└õŠĒārĖ±ŠS│ųŲĮĘĆŻ¼▒▒ÜW10į┬░lžø└õŠĒł¾585-615ÜWį¬/揯¼─ŽÜW┘Yį┤ł¾570-585ÜWį¬/ćŹĪŻ═¼śė¤ßĮ■Õāõ\ārĖ±ę▓ŠS│ųŲĮĘĆŻ¼9į┬«a┘Yį┤Ż¼▒▒ÜWĄžģ^ł¾595-615ÜWį¬/揯¼─ŽÜWĄžģ^ł¾550-560ÜWį¬/ćŹĪŻ

├└ć°▒ŌŲĮ▓─╩ął÷╔ŽōPĪŻ▒M╣▄├└ć°╬„▓┐═¼śėįŌ╩▄▀M┐┌┘Yį┤Ą─ø_ō¶Ż¼Ą½╩Ū├└ć°╬„▓┐╩ął÷Ą─▒ŌŲĮ▓─ārĖ±─┐Ū░ę└╚╗│╩¼F│÷└^└m╔ŽØqĄ─æBä▌Ż¼ō■┴╦ĮŌŻ¼├└ć°Ą─╝ė└¹ĖŻ─ßüåõōĶF(California Steel Industries)║═USS-POSCOõōĶF╣½╦ŠęčĮøøQČ©╔Žš{9į┬Ę▌õō▓─ārĖ±Ż¼╩ął÷╚╦╩┐ŅAėŗ├└ć°õōÅS▒ŌŲĮ▓─╔Žš{Ę∙Č╚īóĢ■į┌20-50├└Į/ćŹĪŻ

üåų▐╩ął÷ŲŻ╚§ĪŻ7į┬Ę▌Ēnć°└õ▄ł║═¤ßĮ■Õāõ\▀M┐┌Ž┬╗¼ĪŻĒnć°õōĶFģfĢ■Ż©KOSAŻ®╣½▓╝Ą─öĄō■’@╩ŠŻ¼Į±─Ļ7į┬Ę▌Ż¼Ēnć°▀M┐┌└õ▄ł║═¤ßĮ■Õāõ\═¼▒╚ĘųäeŽ┬╗¼35%║═36%Ż╗│÷┐┌└õ▄ł═¼▒╚Ž┬╗¼12%Ż¼│÷┐┌¤ßĮ■Õāõ\═¼▒╚į÷ķL21%ĪŻ7į┬Ę▌Ż¼╩▄ć°ā╚ąĶŪ¾Ž┬╗¼Ż¼«öĄžŽ¹┘Mš▀£p╔┘▓╔┘ÅŻ¼ęį╝░╝Š╣ØąįąĶŪ¾Ą═├įė░ĒæŻ¼Ēnć°ć°ā╚└õ▄ł░lžø┴┐×ķ45,827揯¼╚ź─Ļ═¼Ų┌×ķ69,973揯¼═¼▒╚Ž┬╗¼35%ĪŻ═¼ĢrŻ¼ė╔ė┌╚½Ū“ĮøØ·╦ź═╦Ż¼ęį╝░Ų¹▄ć«a┴┐į÷ķLĘ┼ŠÅŻ¼7į┬Ę▌Ēnć°└õ▄ł│÷┐┌═¼▒╚Ž┬╗¼12%ų┴257,628ćŹĪŻ7į┬Ę▌Ēnć°¤ßĮ■Õāõ\▀M┐┌═¼▒╚Ž┬╗¼36%ų┴44,421ćŹĪŻ┴Ē═ŌŻ¼ė╔ė┌Ēnć°Į©ų■śI▀Mę╗▓ĮÉ║Ż¼7į┬Ę▌Ēnć°Å─ųąć°Ą─¤ßĮ■Õāõ\▀M┐┌═¼▒╚Ž┬╗¼37.2%ų┴27,324ćŹĪŻ╚╗Č°Ż¼╩▄«öĄžõōĶF╔·«a╔╠ßśī”╠®ć°Ą╚ą┬┼d╩ął÷Ą─│÷┐┌ĀIõN▓▀┬į═ŲäėŻ¼7į┬Ę▌Ż¼Ēnć°¤ßĮ■Õāõ\│÷┐┌═¼▒╚į÷ķL21%ų┴154,195ćŹĪŻ

ąĶŪ¾▓╗ūŃŻ¼ųąć°¤ßĮ■Õāõ\│÷┐┌ł¾ārŽ┬Ą°ĪŻ╩▄│÷┐┌ėåå╬╔┘Ż¼ć°ā╚õōārū▀Ą═Ą─ė░ĒæŻ¼ųąć°¤ßĮ■Õāõ\│÷┐┌ārŽ┬Ą°ĪŻūŅą┬│╔Į╗ār×ķ620-630├└į¬/揯©FOBŻ®Ż¼▌^Ū░ę╗ų▄Ž┬Ą°10├└į¬/ćŹĪŻō■Žż8į┬│§ārĖ±×ķ650-660├└į¬/揯©FOBŻ®Ż¼2012─ĻūŅĖ▀ār×ķ750-770├└į¬/揯©FOBŻ®ĪŻųąć°ć°ā╚¤ßĮ■Õāõ\ārĖ±ę▓į┌Ž┬ąąĪŻų▄ę╗╔Ž║Ż╩ął÷1mm¤ßĮ■Õāõ\ār×ķ4620-4750į¬/揯©729-750├└į¬/揯®Ż¼▌^Ū░ę╗ų▄Ž┬Ą°20-40į¬/揯¼▌^8į┬Ą┌ę╗ų▄Ž┬Ą°130-180į¬/ćŹĪŻ╔Ž║Ż─││÷┐┌╔╠▒Ē╩Š╩▄ć°ā╚Ą═āręį╝░ĮKČ╦ąĶŪ¾▓╗ūŃĄ─ė░ĒæŻ¼õōÅSĘĮ├µ×ķ┴╦┤╠╝ż║Ż═Ōėåå╬▒╗Ų╚ĮoėĶĖ³ČÓĄ─š█┐█Ż¼Ą½╩ŪĄ═ār╬╗─▄ʱī”ėåå╬┴┐ėąÄ═ų·╚įąĶę¬ĢrķgüĒ“×ūCĪŻ2012─ĻŪ░7éĆį┬Ż¼ųąć°¤ßĮ■Õāõ\│÷┐┌┴┐▀_270╚f揯¼═¼▒╚£p╔┘5.6%ĪŻ

╬ÕĪó2012─Ļ9į┬ć°ā╚═┐Õā╩ął÷ąąŪķĘų╬÷ŅA£y

8į┬Ę▌Ą─ĮøØ·öĄō■╔ą▓╗┐╔ų¬Ż¼Ą½7į┬Ę▌╦∙¾w¼FĄ─╩ął÷ŅAŲ┌ęčĮø▓╗čįČ°ė„Ż¼īŹ¾wĮøØ·Ą─│ų└mŽ┬╗¼ęčūī╩ął÷ą┼ą─Ą°ų┴▒∙³cĪŻ«öŪ░║Ļė^š■▓▀ØMĘeśOą┼╠¢┤∙▒MŻ¼ģRžS8į┬PMI│§ųĄäō╚²─ĻüĒą┬Ą═Ż¼Ė³╝ėųž╩ął÷ē║┴”ĪŻį┌ć°ā╚ĮøØ·╔ą╬┤Ų¾ĘĆų«ĢrŻ¼õō╩ąć└Š■│╠Č╚╚į▓╗╚▌║÷ęĢŻ¼Č°ć°ā╚═┐Õā╩ął÷ęÓļyį┌▀@śėĄ─ą╬ä▌Ž┬┐┤ĄĮĮŠ┼╩’╣ŌĪŻ

ę╗╩Ū╔Žė╬╩ął÷Ž┬Ą°▓╗ų╣Ż¼═┐ÕāÅS╔╠└^└m│ąē║ĪŻĮ³╚š╔Žė╬ĶFĄV╩»Īóõō┼„ęį╝░¤ßŠĒŠ∙┤¾Ę∙Ž┬╗¼Ż¼─┐Ū░Š∙▒ŲĮ³Ė„ūįą─└ĒĘ└ŠĆ╬╗ų├Ż¼ĶFĄV╩»▒ŲĮ³105├└į¬/揯©PBĘ█,62%Ż®Ż¼╠Ų╔ĮŲšĘĮ┼„Ą°ŲŲ3000į¬/ćŹ┤¾ĻPų┴─┐Ū░2980į¬/揯¼╗žÜw“2Ģr┤·”Ż¼¤ß▄łŲš╠╝Ą°ŲŲ3400į¬/ćŹų▒ų┴─┐Ū░Ą─3350į¬/揥─Ą═³cŻ¼¤ß▄łC┴Žų┴─┐Ū░Ą─3580į¬/揯¼╩ął÷ą─æB▀Mę╗▓Į┌ģ╚§ĪŻ┼c┤╦═¼ĢrŻ¼ć°ā╚═┐Õā╩ął÷╚įčė└mĄ°ä▌Ż¼Ė„Ąž╩ął÷¼F┐ų╗┼ąįÆüžøŻ¼╠Äė┌ŖAąŠ░ÕĄž╬╗Ą─ć°ā╚▄łė▓╩ął÷▓Į┬─ŠSŲDĪŻĮžų╣─┐Ū░Ż¼£¹╩ą▄łė▓ārĖ±ł¾3950-4000į¬/揯¼╔Į¢|Ą═╬╗ł¾ų┴3950į¬/ćŹĪŻ▀@śėĄ─ą╬ä▌Ž┬Ż¼ć°ā╚═┐Õā╩ął÷╚įėąŽ┬ąą┐šķgĪŻ

Č■╩Ū«öŪ░õō╩ą╠ÄŠ│ŲDļyŻ¼╩ął÷ą─æB╔ąļy║├▐DĪŻõō╩ą╠ÄŠ││²┴╦õōÅS┼cõō┘Q╔╠ų«ķg═ŌŻ¼▀Ć▒Ē¼Fį┌«öŪ░öU«aŽ┬Ą─Ė▀Äņ┤µ┼cĄ═ąĶŪ¾ų«ķgĄ─├¼Č▄Ż¼┴Ē═Ō╩ŪĮ³Ų┌═╣’@Ą─õō┘Q╔╠┘YĮµ£×l┼RöÓ┴čĄ─└¦Š│╔ą╬┤ŠÅĮŌĪŻÅ─ŽÓĻP═ŠÅĮĮyėŗŻ¼2011─ĻŻ¼╔Ž║Żõō┘QŲ¾śIŽ“Ė„ŅÉŃyąą╚┌┘Y┘J┐Ņ┐éŅ~▀_1510ā|į¬Ż¼õō┘Qō·▒Ż╣½╦Šį┌▒ŻėÓŅ~289ā|į¬Ż¼õō┘QŲ¾śI─Ļžōō·īóĮ³250ā|└¹Žó║═┘Mė├┴╦ĪŻŃyąą═©▀^ęį┘J▐D┤µĪó┤µ┘JÆņŃ^ĪóĖĪ└¹Ęų┘MĪó│ąāČģRŲ▒Īó┼õ▒╚┘Å┘IŃyąą╠ß╣®Ą─└Ēžö«aŲĘĪó╗∙ĮĪó▒ŻļU«aŲĘĄ╚ę╗ŽĄ┴ą╩ųČ╬Ż¼╩╣┘J┐Ņ│╔▒Š▀_15%-25%Ż¼╝ė╔Žō·▒Ż┘Mė├Ż¼õō┘QŲ¾śI╚┌┘Y│╔▒ŠĖ▀▀_37%Ż¼Ų¾śI▓╗┐░ųžžōĪŻÅ─▀@éĆīė├µ╔ŽųvŻ¼«öŪ░õō╩ą┘Qęū╔╠éāĄ─┘YĮų▄▐Då¢Ņ}▌^×ķć└ųžŻ¼Č╠Ų┌ā╚╔ąļyŠÅĮŌĪŻ

╚²╩ŪīŹ¾wĮøØ·Ą─│ų└mŽ┬╗¼Ż¼ĮKČ╦ė├õōąĶŪ¾╬«┐s├„’@ĪŻļSų°ųąć°║Ļė^Ž╚ąąųĖś╦--8į┬ģRžSųŲįņśIPMI│§ųĄį┌śs┐▌Ęų╦«ÄXŽ┬ĘĮäō│÷Š┼éĆį┬ą┬Ą═Ż¼╩ął÷ī”ųąć°ĮøØ·╗ž┼»Ą─ą┼╠¢ėųę╗┤╬┬õ┐šŻ¼Ūęą┬│÷┐┌ėåå╬ųĖś╦┤¾Ę∙É║╗»Ż¼ŅA╩Š╣żśI╗Ņäė╬«├ę┐ųīó═Ž└█ųąć°ĮøØ·į┌╚²╝ŠČ╚└^└mų■ĄūĪŻī”ė┌ć°ā╚═┐Õā╩ął÷üĒšfŻ¼Ų¹▄ćĪó╝ęļŖĪóÖCąĄųŲįņĄ╚ąąśIĄ─¼FĀŅ╬Ńė╣ų├ę╔Ż¼Ųõė├õōąĶŪ¾Č╠Ģrķgā╚║▄ļy╗ųÅ═ĪŻ▒M╣▄ĄžĘĮš■Ė«Ųž│÷7╚fā|═Č┘YėŗäØŻ¼Ą½ĄĮĄū─▄Įoõō╩ąūó╚ļČÓ╔┘┼dŖ^ä®┐╔ŽļČ°ų¬Ż¼Ž╚▓╗šf▀@ą®┘YĮ╚ń║╬ĄĮ╬╗Ż¼┬õīŹĄĮ╩▓├┤ąąśIŻ¼─▄ʱėąą¦┤╠╝żė├õōąĶŪ¾╚į╩Ū╬┤ų¬öĄĪŻ

╦─╩Ū│÷┐┌╩▄ūĶŻ¼Č╠Ų┌õō▓─ā╚┘Qē║┴”╠ß╔²ĪŻō■║ŻĻPūŅą┬ĮyėŗŻ¼7į┬Ę▌╬ęć°õō▓─▀M│÷┐┌═¼▒╚ļpĮĄŻ¼õō▓─│÷┐┌┴┐▌^╔Žę╗į┬Ž┬ĮĄ├„’@ĪŻöĄō■’@╩ŠŻ¼2012─Ļ7į┬Ę▌╬ęć°│÷┐┌õō▓─432╚f揯¼▌^6į┬Ę▌£p╔┘90╚f揯¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ2.99%Ż¼1ų┴7į┬Ę▌╬ęć°└█ėŗ│÷┐┌õō▓─3155╚f揯¼═¼▒╚į÷ķL9.7%Ż╗2012─Ļ7į┬Ę▌╬ęć°▀M┐┌õō▓─116╚f揯¼▌^6į┬Ę▌į÷╝ė6╚f揯¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ6.89%Ż¼1ų┴7į┬Ę▌╬ęć°└█ėŗ▀M┐┌õō▓─811╚f揯¼═¼▒╚Ž┬ĮĄ12.5%ĪŻĮžų╣ĄĮ7į┬Ż¼╬ęć°│÷┐┌õō▓─öĄ┴┐═¼▒╚į÷╝ėŻ¼Č°│÷┐┌ārĖ±╩▄ć°ā╚═ŌĮøØ·ę“╦žė░Ēæ│÷¼F═¼▒╚Ž┬ĮĄŻ¼ŪęĮĄĘ∙╚įėąöU┤¾┌ģä▌ĪŻŠ┐ŲõįŁę“Ż¼╚į╗žÜwć°ā╚╩ął÷õōĶF«a─▄▀^╩Żē║ĒöĪóõō▓─ąĶŪ¾Ą═├įŻ¼Ų╚╩╣ć°ā╚õōĶFŲ¾śI▓╗Ą├▓╗╝Ŗ╝Ŗ═žš╣║Ż═Ō╩ął÷Ż¼öU┤¾ć°ļHõN╩█Ū■Ą└Ż¼į÷╝ė│÷┐┌Ę▌Ņ~ęįŠÅĮŌā╚┘Qē║┴”Ż¼╦∙ęį┐é¾w│╩¼Fę╗ĘNĄ═ārā×ä▌Ħäė┴╦ć°ā╚õō▓─ā¶│÷┐┌┴┐į÷╝ėĄ─ŪķørŻ¼╝żŲć°ļH─│ą®┘Qęū┤¾ć°Ą─Ę┤āAõN║═┘Qęū▒Żūoų„┴xŪķĮYĄ─«a╔·ĪŻÅ─▀@éĆŪķørüĒ┐┤Ż¼ųąć°õō▓─«öŪ░│÷┐┌ęį╝░Ž┬ę╗ļAČ╬│÷┐┌Č╝īó├µ┼RųTČÓ└¦ļy║═▓╗┤_Č©ąįĪŻ

ŠC╔ŽŻ¼ć°ā╚õō╩ą╔ąļyū▀╔ŽĘ┤▐Dų«┬ĘŻ¼Ą½ļSų°ć°ā╚õō╩ą╚§ä▌š╩Äā╔éĆį┬Ż¼Įėų°╔ŅĄ°ā╔éĆį┬Ą─Ģrķg▓ŅüĒ┐┤Ż¼╩ął÷┐šŅ^ŲŻæBę▓į┌ų▓Į’@¼FĪŻų╗╩Ū╩▄ųŲė┌ć°ā╚ĮøØ·│ų└mŽ┬╗¼▓╗ų╣Ż¼Ž┬ė╬ė├õōąĶŪ¾╔ąļy▌^║├╗ųÅ═Ż¼╩ąārČ╠Ų┌ļyęį┤¾Ę∙Ę┤ÅŚĪŻ╚╗Č°į┌Ą°Š├▒žØqĄ─ą─└Ē░Ą╩ŠŽ┬Ż¼9į┬ųą║¾Ų┌╗“ėąĄ═╬╗║¾Ą─ąĪĘ∙╗ž╔²Ż¼ĻPµI┐┤ųąć°ĮøØ·║╬Ģrū▀ĘĆĪŻ