śI(y©©)ų„Ēō")

|

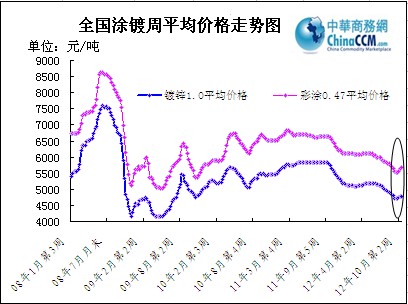

Įø(j©®ng)▀^╔Žų▄Ą─╬óĘ∙╔Žąąų«║¾Ż¼▒Šų▄ć°ā╚(n©©i)═┐Õā╩ął÷▒Ż│ų╚§ĘĆ(w©¦n)▀\ąąæB(t©żi)ä▌Ż¼ų„ę¬╩▄ųŲė┌ĮKČ╦ąĶŪ¾╚į▓╗Ģ│═©Ż¼╔╠╝ę│÷žøŠÅ┬²Ż¼ą─æB(t©żi)ę└┼fųö╔„ė^═¹ĪŻĄ½Å─╔Žė╬└õ¤ß▄ł╩ąārū▀ä▌üĒ┐┤Ż¼═┐Õā«a(ch©Żn)ŲĘĄ─│╔▒ŠęčĮø(j©®ng)├„’@╠¦Ė▀Ż¼╝ė╔Ž«öŪ░ć°ā╚(n©©i)═Ō║Ļė^Łh(hu©ón)Š│ŽÓī”ĘĆ(w©¦n)Č©Ż¼Č╠Ų┌õō╩ą╔ą¤o┤¾Ę∙š╩Ä’LļU┤µį┌ĪŻÅ─╩ął÷½@ŽżŻ¼«öŪ░ć°ā╚(n©©i)¤ß▄łC┴ŽŽÓī”łį═”Ż¼╩ął÷▌^×ķžø╚▒Ż¼╝ė╔ŽÅS╝ę10į┬│÷ÅSāręį╝░ĮY(ji©”)╦Ńār╠Äė┌ŽÓī”Ė▀╬╗Ż¼▄łė▓╩ął÷╦«Øq┤¼Ė▀Ż¼▒M╣▄│÷žøėąŽ▐Ą½╩ąārØq║¾ł¾ĘĆ(w©¦n)ĪŻ╚šŪ░ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼9į┬╬ęć°┤ųõō╚šŠ∙«a(ch©Żn)┴┐×ķ193.2╚f揯¼Łh(hu©ón)▒╚į÷ķL2%;ųąõōģf(xi©”)╣½▓╝Ą─10į┬╔Žč«┤ųõō╚šŠ∙«a(ch©Żn)┴┐ę▓│¼▀^┴╦190╚f揥─Ė▀╬╗Ż¼▀_191.6╚fćŹĪŻŪ░Ų┌õōārĄ├ĄĮĘ┤ÅŚõōÅS└¹ØÖ½@Ą├į÷╗ž╝ė║¾Ż¼ų▒Įė┤╠╝ż▓┐ĘųõōÅSķ_╩╝╚½ĘĮ├µÅ═«a(ch©Żn)╝ė«a(ch©Żn)Ż¼║¾Ų┌╩ął÷╣®æ¬ē║┴”└^└m(x©┤)į÷╝ėĪŻČ°╩ął÷│╔Į╗ĘĮ├µ▓ó╬┤│÷¼F(xi©żn)ŅAŲ┌║├▐D(zhu©Żn)Ż¼Ž┬ė╬ąĶŪ¾ę└╚╗▓╗š±Ż¼║¾╩ą╣®ąĶ├¼Č▄īóī”õōārą╬│╔ē║ųŲŻ¼į┌Ė∙▒Š╔ŽųŲ╝sõō╩ąŽ“╔Ž▀\ąąĪŻĮžų╣─┐Ū░£¹╩ą¤ß▄łC┴Žł¾ārį┌3850į¬/ćŹū¾ėęŻ¼▄łė▓ĘĆ(w©¦n)Č©į┌4250į¬/揥─╬╗ų├ĪŻ┴Ēō■(j©┤)ųą╚A╔╠䚊W(w©Żng)▒O(ji©Īn)£yŻ¼▒Šų▄1.0mmęÄ(gu©®)Ė±Õāõ\Š∙ār4772į¬/揯¼ŽÓ▒╚╔Žų▄Ą─4776į¬/ćŹ,Ž┬Ą°4į¬/揯╗0.47mmęÄ(gu©®)Ė±▓╩═┐Š∙ār5684į¬/揯¼ŽÓ▒╚╔Žų▄Ą─5684į¬/ćŹ│ųŲĮĪŻ

▒Šų▄ų„┴„╩ął÷Ė┼╩÷

╔Ž║Ż╩ął÷

▒Šų▄╔Ž║Ż═┐Õā╩ął÷┐é¾wŠS│ųŲĮĘĆ(w©¦n)▀\ąąŻ¼Õāõ\éĆäeõōÅS┘Yį┤ārĖ±╔ŽØqĪóŽ┬Ą°Ż¼▓╩═┐īÜõō┘Yį┤└^└m(x©┤)└ŁØq100į¬/ćŹĪŻÕāõ\ĘĮ├µŻ¼ł¾ār┐é¾w▒Ż│ųŲĮĘĆ(w©¦n)Ż¼±RõōÕāõ\▒Šį┬£p«a(ch©Żn)Ż¼įņ│╔┘Yį┤į┌╩ął÷┴„═©£p╔┘ŪęęÄ(gu©®)Ė±▓╗╚½Ż¼╩ąārąĪĘ∙└ŁØq30į¬/ćŹĪŻČ°╬õõō┘Yį┤į┌╩ął÷┴„═©│õįŻČ°│╔Į╗┴┐╔┘Ż¼ārĖ±ąĪĘ∙Ž┬ąąĪŻ╩ął÷ą─æB(t©żi)ųö╔„Ż¼ąĶŪ¾Ūķør╚į╬┤Ė─╔ŲŻ¼9-10į┬Ę▌╝ęļŖĪóŲ¹▄ćõN┴┐Ž┬╗¼ĪŻ╝ėų«ļSų°11į┬Ę▌ĄĮüĒŻ¼▒▒ĘĮ╠ņÜŌųØu║«└õŻ¼╣ż│╠═Ż╣żŽ┬ąĶŪ¾īóų┴▒∙³cŻ¼▒▒ĘĮ┘Yį┤īóęŲų┴╔Ž║Ż╩ął÷õN╩█Ż¼▀@śėę╗üĒīó╝ėäĪ▒ŠĄž╩ął÷Ą─╣®ąĶ├¼Č▄ĪŻ▓╩═┐ĘĮ├µŻ¼īÜõō10į┬Ę▌▓╩═┐£p«a(ch©Żn)Ż¼įņ│╔ī”╩ął÷═ČĘ┼┴┐£p╔┘Ż¼ę“┤╦īÜõōį┘┤╬ę¬Ū¾Ė„┤¾ģf(xi©”)ūhæ¶ł¾ārąĶš{(di©żo)Ė▀100į¬/揯¼š{(di©żo)║¾0.5mmų„┴„ł¾ār×ķ7300į¬/揯¼▓╗▀^īŹļH│╔Į╗ārĖ±ČÓ×ķ7250-7280į¬/ćŹĪŻžø╔┘Ą─¼F(xi©żn)ĀŅŽ┬Ż¼╔╠╝ꎦ╩█ęŌįĖØuØŌĪŻ┴Ēō■(j©┤)╔╠╝ęĘ┤üŻ¼ė╔ė┌╩ął÷╔Ž┘Yį┤▓╗ČÓŻ¼Ž┬ų▄╩ąārīó└^└m(x©┤)└ŁØq100į¬/ćŹĪŻ

▓®┼d╩ął÷

▒Šų▄▓®┼d═┐ÕāārĖ±ĘĆ(w©¦n)ųą┌ģ╚§Ż¼ų▄│§ł¾ārŠS│ų▓╗ūāŻ¼│÷žøĘ”┴”ĪŻį┌═ŌĄž┘Yį┤┤¾┴┐Ąų▀_▒Š╩ąĄ─═¼Ģr▒ŠĄžÅS╝ę┘Yį┤ę▓┤¾┴┐═ČĘ┼╩ął÷Ż¼╩ął÷╣®ąĶ├µ╝ėäĪŽ┬Ż¼ų▄╚²╩ąārŽ┬ąą30-50į¬/ćŹĪŻ│╔Į╗┴┐▒╚╔Žų▄═¼Ų┌£p╔┘┴╦3-5│╔Ż¼ŪęįāārļŖįÆ┴╚┴╚¤oÄūĪŻ┴Ē═ŌŻ¼Į³Ų┌╩ął÷╩▄įp“_░Ėė░Ēæõō┘Q(m©żo)ą┼ūu╩▄ōpŻ¼╔╠╝ę▓┘ū„įĮ░l(f©Ī)ųö╔„ĪŻų▄╦─ł¾ār╗žÜwŲĮĘĆ(w©¦n)Ż¼ę“▒ŠĄž╩ął÷▄łė▓ŠĒ┘Yį┤ę└╚╗▌^╔┘Ż¼Ūę0.3mm▄łė▓╩ął÷ł¾ārį┌4200į¬/揯©║¼ČÉŻ®Ż¼įŁ┴ŽĖ▀Ų¾╔╠╝ę╠Ø▒ŠõN╩█ęŌįĖ▓╗Ė▀ĪŻ╔╠╝ęė^═¹×ķų„Ż¼ČÓĄ╚┤²ć°žS10į┬ĮY(ji©”)╦ŃārĖ±│÷┼_ĪŻ

╠ņĮ“╩ął÷

▒Šų▄╠ņĮ“╩ął÷ė╔ė┌Õāõ\│╔Į╗Ūķør╚į▓╗└ĒŽļŻ¼╔╠╝ęī”║¾╩ąō·æną─æB(t©żi)╝ėųžŻ¼│÷žøęŌįĖØŌė¶×ķ┴╦┤╠╝ż│÷žø┴┐Ż¼ć°ĀI┤¾ÅS┘Yį┤ārĖ±ĘĆ(w©¦n)ųąŽ┬╗¼ĪŻę“╩ūõō═Ż«a(ch©Żn)Ż¼─┐Ū░╩ął÷╔Ž╩ūõō┘Yį┤╚į┼f▌^╔┘Ż¼ęį▒ŠõōĪó╠ņĶF┘Yį┤×ķų„ĪŻ├±Ų¾┘Yį┤ĘĮ├µŻ¼╠ņĮ“Įįš\0.3mmęÄ(gu©®)Ė±┘Yį┤╔Žų▄ł¾ų┴4880į¬/揯¼Įėå╬┴┐▓╗╝čŽ┬ł¾ārŽ┬š{(di©żo)100į¬/ćŹĪŻŲõ╦¹ÅS╝ęł¾ār╬┤ū÷š{(di©żo)š¹Ż¼īŹļH│╔Į╗ėą┐╔ūh┐šķgĪŻ▓╩╗∙░ÕĮėå╬┴┐▓╗╝čŻ¼├±ė├░Õ│÷žø┬į║├ĪŻō■(j©┤)ÅS╝ę▒Ē╩ŠŻ¼ļmĮėå╬┴┐Ūķør▓╗╦Ń└ĒŽļŻ¼Ą½ÅSā╚(n©©i)¤oĘeē║Äņ┤µĪŻ“╩«░╦┤¾”š┘ķ_ų«╝┤Ż¼Įø(j©®ng)Ø·īė├µ└¹║├│÷┼_ŅAŲ┌ÅŖ┴ęŻ¼ę“┤╦Ģ║¤oŽ┬š{(di©żo)ł¾āręŌįĖŻ¼ė^═¹×ķų„ĪŻ▓╩═┐ĘĮ├µŻ¼ę“╔Žė╬įŁ▓─┴ŽārĖ±Ė▀Ų¾łį═”Ż¼Į±╚š║ė▒▒ųąõō│÷ÅSārĖ±╔Žš{(di©żo)100į¬/揯¼š{(di©żo)║¾0.47mm▓╩═┐ųĖī¦ār×ķ5350į¬/ćŹĪŻš¹¾w╩ął÷│╔Į╗Ūķør┴╝║├Ż¼╔╠╝ęą─æB(t©żi)ŲĮĘĆ(w©¦n)ĪŻ

╚Aųą╩ął÷

▒Šų▄╬õØh═┐Õā╩ął÷└^└m(x©┤)ŠS│ųŲĮĘĆ(w©¦n)▀\ąąĄ─æB(t©żi)ä▌ĪŻÕāõ\1.0mm╩ął÷╗∙▒Šł¾ārį┌4650-4700į¬/揯¼▓╩═┐0.5mm╬õõōł¾5900į¬/ćŹĪŻ╩ął÷ĘĮ├µŻ¼į┌ć°ā╚(n©©i)═ŌŽÓī”└¹║├Ž¹Žó├µĄ─ĦäėŽ┬Ż¼ć°ā╚(n©©i)õō╩ą│÷¼F(xi©żn)ę╗▓©▌^ÅVĘČć·Ą─Ę┤ÅŚąąŪķŻ¼Å─╔Žė╬õō┼„ĄĮŽ┬ė╬═┐Õā«a(ch©Żn)ŲĘŻ¼╩ąārŠ∙│÷¼F(xi©żn)╔Ž└ŁĪŻ┴Ē═ŌŻ¼╣╔ųĖŲ┌žøĘĮ├µĄ─äė─▄▌^┤¾Ż¼═Č┘Yą─æB(t©żi)│÷¼F(xi©żn)║├▐D(zhu©Żn)Ż¼╩╣Ą├õōĶF¼F(xi©żn)žø╩ął÷Ė·▀M╦┘Č╚╝ė┐ņŻ¼ų„┴„╩ął÷Õāõ\║═▓╩═┐«a(ch©Żn)ŲĘŠ∙│÷¼F(xi©żn)╔ŽØqŠų├µĪŻĄ½▒ŠĄž═┐Õā╩ął÷ę“ĮKČ╦ąĶŪ¾╔ą╬┤Ę┼┴┐Č°ŠS│ų╣Ø(ji©”)Ū░╦«ŲĮŻ¼╩ął÷Į╗ęū┴┐╚į▌^ąĪŻ¼┘Q(m©żo)ęū╔╠Ą─▓┘ū„╚įŠS│ųį┌ĘeśO│÷žøĄ─ĀŅæB(t©żi)ĪŻ

╚A─Ž╩ął÷

▒Šų▄╚A─Ž═┐ÕāĮø(j©®ng)▀^┴╦Ū░Ų┌įć╠Į└ŁØq║¾Ż¼ę“│╔Į╗▒Ē¼F(xi©żn)ę╗░Ń╩ął÷╗ųÅ═ŲĮņoĪŻ«öŪ░╩ął÷Äņ┤µ▌^Ą═Ż¼š¹¾wł¾ārŽÓī”ĘĆ(w©¦n)Č©Ż¼▓┐ĘųęÄ(gu©®)Ė±«a(ch©Żn)ŲĘę“╩ął÷žø╚▒╩ąārėą╦∙╠¦Ė▀ĪŻĄ½Š═│÷žøČ°čįŻ¼▒M╣▄īŹ¾wĮø(j©®ng)Ø·Ž┬╗¼┌ģä▌Ę┼ŠÅŻ¼Ą½ī”ė┌õō▓─Ą─ĮKČ╦ąĶŪ¾╔ą╬┤═Ļ╚½╗ųÅ═Ż¼Č╠Ų┌ā╚(n©©i)╔ąļyėąŽ▐╠ßš±«öŪ░╩ął÷ĪŻŲõųąŻ¼Õāõ\║═▓╩═┐╩ął÷ØqĄ°╗ź¼F(xi©żn)Ż¼Õāõ\▓┐ĘųĖ▀╬╗┘Yį┤ąĪĘ∙╗žš{(di©żo)ĮėĮ³«ö?sh©┤)žų„┴„ārĖ±Ż¼Č°▓┐Ęų«a(ch©Żn)ŲĘ╚ń±Rõō┘Yį┤ę“╩ął÷žø╔┘Č°╩ąārėą╦∙╔Ž└ŁŻ¼▓╩═┐į┌│╔▒Š╠¦Ė▀Ž┬╔Žš{(di©żo)│÷ÅSł¾ārĪŻÄņ┤µ┘Yį┤ĘĮ├µŻ¼ć°æc╣Ø(ji©”)║¾╚A─Ž╩ął÷ĄĮžø▌^×ķ╝»ųąŻ¼▒Šų▄ā╚(n©©i)Ģ║¤o┤¾┴┐ą┬į÷┘Yį┤╚ļÄņŻ¼╩╣Ą├Į³Ų┌╩ął÷Äņ┤µē║┴”ŽÓī”£p╔┘Ż¼Č°ŪęęÄ(gu©®)Ė±ĘĮ├µ▓╗╔§²R╚½Ż¼ļSų°Ą═ār┘Yį┤Ą─▓╗öÓŽ¹║─Ż¼Ė▀ār┘Yį┤│÷žø╩▄Ž▐Ż¼╩ął÷│÷¼F(xi©żn)ęÄ(gu©®)Ė±ģó▓Ņ▓╗²RĄ─Šų├µĪŻ╩ął÷ą─æB(t©żi)ĘĮ├µŻ¼▒M╣▄╔Žė╬└õ¤ß▄łęį╝░ŽÓĻPĮ©ų■õō▓─╩ąārėą╦∙╔ŽąąŻ¼į┌ę╗Č©│╠Č╚╔Ž╠ßĖ▀┴╦╩ął÷Ą─╗Ņ▄SČ╚Ż¼Ą½ī”ė┌╬┤üĒõō╩ąŻ¼ČÓöĄ(sh©┤)╔╠╝ę╚į▒Ē╩Šųö╔„śĘė^Ż¼▓┘ū„ĘĮ├µĖ³╩ŪąĪą─×ķų„ė^═¹╔„ąąĪŻ

¢|▒▒╩ął÷

¢|▒▒═┐Õā╩ął÷ų▄│§ŠS│ųŲĮĘĆ(w©¦n)▀\ąąæB(t©żi)ä▌Ż¼ļSų°│╔Į╗ųØu╩▄Ž▐Ż¼╔╠╝ęķ_╩╝╚§ä▌š{(di©żo)š¹Ż¼▓┐ĘųęÄ(gu©®)Ė±Õāõ\ārĖ±Š∙ėą20-50į¬/揥─Ž┬š{(di©żo)Ę∙Č╚ĪŻć°æc╣Ø(ji©”)║¾«ö?sh©┤)ž╩ął÷į┌╔Žė╬└õ¤ß▄łŅAŲ┌╔Žš{(di©żo)Ą─ų¦ō╬Ž┬ąĪĘ∙Ę┤ÅŚŻ¼Ą½š¹¾w│╔Į╗▓╗Ø·Ż¼╔╠╝ęČÓ▀xō±ĮĄār│÷žøŻ¼ė^═¹╔§ØŌĪŻļSų°╠ņÜŌĄ─ųØu▐D(zhu©Żn)└õŻ¼╝Š╣Ø(ji©”)ąįę“╦žĄ─ųŲ╝s▓╗čįČ°ė„Ż¼│²┴╦ąĪ▓┐Ęų╣ż│╠╚įąĶ╝»ųą▓╔┘Å═ŌŻ¼«öŪ░╩ął÷│╔Į╗ŽÓ«ö╩▄Ž▐ĪŻČ°ī”ė┌═∙─ĻČ¼ā”ąą×ķŻ¼į┌─┐Ū░š¹¾wĮø(j©®ng)Ø·╔ą╬┤ÅžĄū╗ž┼»ų«ĢrŻ¼╔╠╝ęČÓ▒Ż│ųųö╔„æB(t©żi)Č╚Ż¼▌pé}×ķų„ĪŻ┐é¾wČ°čįŻ¼¢|▒▒╩ął÷Į³Ų┌╔ąļyėą═╗ŲŲąįĖ─ūāŻ¼į┌╬┤üĒ║▄ķLę╗Č╬Ģrķgā╚(n©©i)Č╝īóŠS│ų╚§ĘĆ(w©¦n)▀\ąąæB(t©żi)ä▌ĪŻ

╩ął÷Ęų╬÷

▒Šų▄ć°ā╚(n©©i)õō╩ąš¹¾w└^└m(x©┤)š╩Ä▀\ąąæB(t©żi)ä▌Ż¼Ą½╩ął÷Ąū▓┐├„’@╠¦Ė▀ĪŻĮ³Ų┌¤ß▄łC┴ŽĪó▄łė▓░ÕŠĒ╩ął÷Äņ┤µ╠Äė┌▌^Ą═╬╗Ż¼╩ąār└ŁØq├„’@Ż¼╩╣Ą├═┐Õā«a(ch©Żn)ŲĘĄ─╩ąārĄ├ĄĮæ¬ėąų¦ō╬ĪŻĄ½┐é¾w│╔Į╗╩▄Ž▐Ż¼ć°ā╚(n©©i)═┐Õā│╩¼F(xi©żn)╚§ĘĆ(w©¦n)ųąšŁĘ∙š╩ÄĄ─Ė±ŠųĪŻ

╔Žų▄┐╝æ]─┐Ū░õō╩ąėąüĒūįõōÅSūįų„╠ßārĘĮ├µĄ─ų„ī¦ęŌūRŻ¼ęį╝░╩ął÷Äņ┤µ└^└m(x©┤)Ž┬ĮĄ┌ģä▌Ą─ų¦ō╬Ż¼ęį×ķ─┐Ū░õōār╠Äė┌Üv╩ĘĄ═╬╗Ż¼╩«į┬║¾Ų┌õōār╚įėą╠ßār┐šķgŻ¼ęį╝░Š═ć°ā╚(n©©i)═┐Õā«a(ch©Żn)ŲĘČ°čįŻ¼╔Žė╬¤ß▄łC┴Žęį╝░▄łė▓░ÕŠĒ─┐Ū░╩ął÷Äņ┤µ▌^Ą═Ż¼╩ąārĄū▓┐ķ_╩╝└^└m(x©┤)╔ŽąąŻ¼į┌▀@śėĄ─ŪķørŽ┬Ż¼═┐ÕāārĖ±╚įėą╔ŽØq┐╔─▄ĪŻĄ½ĮKČ╦ąĶŪ¾▓╗╝čŻ¼╔╠╝ę│÷žø╩▄Ž▐Ż¼ūŅĮKūĶĄK┴╦ć°ā╚(n©©i)═┐Õā╩ął÷Ą─└^└m(x©┤)Ž“╔Ž▀\ąąĪŻÅ─▀@éĆīė├µüĒ┐┤Ż¼«öŪ░╩ął÷ę└╚╗╩ŪąĶŪ¾šf┴╦╦ŃŻ¼Įø(j©®ng)▀^╣Ø(ji©”)║¾Ą─õō╩ąš╩Ä▓╗Ą├▓╗└^└m(x©┤)▒Ż│ųųö╔„ą─æB(t©żi)ĪŻ

ī”ė┌Ž┬ų▄õō╩ąŻ¼ąĶę¬ūóęŌ╩ŪŻ¼▒▒ĘĮĄžģ^(q©▒)ļSų°╠ņÜŌų▓Į▐D(zhu©Żn)└õŻ¼╝Š╣Ø(ji©”)ąįę“╦ž▒Ē¼F(xi©żn)├„’@Ż¼æ¶═Ōķ_╣żĮĄĄ═Ż¼╝ė╔ŽŪ░Ų┌õōār▌åĘ¼╔ŽØqē║┴”▌^┤¾Ż¼╠Äė┌ī”╬┤üĒõōārū▀ä▌╔ŽØqŅAŲ┌┼ąöÓŻ¼║▄┤¾ę╗▓┐ĘųĮKČ╦Ų¾śI(y©©)▀xō±į┌─┐Ū░õōār▌^Ą═ĢrŲ┌╠ßŪ░▀MąąčaÄņ┤µŻ¼╠ßŪ░═Ėų¦┴╦╩«į┬ų«║¾õō╩ą▐D(zhu©Żn)└õĄ─╩ął÷ąĶŪ¾Ż¼ĮėŽ┬üĒĄ─╩ął÷╚źÄņ┤µ─▄┴”▀Mę╗▓ĮŽ„╚§ĪŻ

ļmšfŲ┌┤²ęčŠ├Ą─╩«░╦┤¾╝┤īóš┘ķ_Ż¼Ą½ōQī├▀x┼eŲ┌ķg─▄ʱėąųž┤¾š■▓▀│÷üĒ─┐Ū░╚į╩Ū╬┤ų¬öĄ(sh©┤)Ż¼į┌║Ļė^š■▓▀├µę└╚╗▓╗╔§├„└╩Ą─«öŪ░Ż¼ć°ā╚(n©©i)õō╩ą╚įąĶ▒Ż│ųųö╔„ą─æB(t©żi)×ķę╦ĪŻŅAėŗ╬┤üĒ▌^ķLĢrķgā╚(n©©i)õō▓─╩ął÷Č╝īó▒Ż│ųę╗ĘN▌^×ķĘĆ(w©¦n)Č©Ą─▀\ąąæB(t©żi)ä▌Ż¼õōār╔ŽŽ┬▓©äėŠ∙×ķėąŽ▐Ż¼▀@┼c«öŪ░ć°ā╚(n©©i)Įø(j©®ng)Ø·▀\ąąŪķørŽÓę╗ų┬ĪŻ

Ż©ĻPµIį~Ż║ć°ā╚(n©©i)═┐Õā ĮKČ╦ąĶŪ¾ └õ¤ß▄ł ═┐Õā«a(ch©Żn)ŲĘ ║Ļė^Łh(hu©ón)Š│Ż®

Ż©ųą╚A╔╠䚊W(w©Żng)═┐ÕāŅlĄ└ šł╬▐D(zhu©Żn)▌dŻ®