�ͷ�����

4009008281

������Ӱ푣��ИI���ж��Mһ�����

����늳����鼼�g�ܼ��ͺ��Y���ܼ��ͮa�I���S���K���Ñ�������Ҫ������������и������g���������^��I�K��Ó�f������

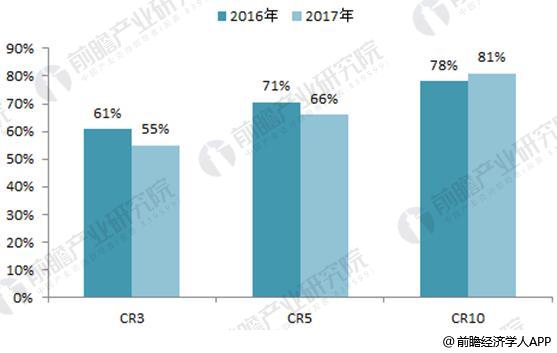

���Ї����Ј��Ƕȁ�����2016��ȫ�꣬�ȁ��ϵij�؛��������һ���_��7��35GWh������������I�քe�錎�r�������ج������߿Ƶȣ�ǰ10����I��Ӌ�Ј�ռ�����_79����

2017�꣬���r����؛�����^�ȁ��ϣ��_��9��72GWh��ռ���Ȅ���늳س�؛�������_��27�������Ȅ���늳�����ǰ���ďS�̣����r�����ȁ��ϡ����ج����N������ռȫ���ı�����55��������ǰʮ�ďS���N������ռ�ȳ��^80����

��ǰհ�a�I�о�Ժ���°l���ġ������늳��ИI�Ј������A�y�cͶ�Y����Ҏ��������桷����ָ������2016��2017���Ї�����늳��ИI���ж�׃����֪���ИIǰ���c�ИIǰ����I�Ј����~���������½������ИIǰʮ�Ј����~����������2017�����늳��ИI���ж��Mһ����ߡ�

�D��1��2016��2017���Ї�����늳��ИI���ж�׃������λ������

2018�꣬�҇�����늳��ИI���ж������Mһ����ߣ���Ҫԭ�������c��

��һ�c������Դ��܇�аlҎ�ɡ�����늳�������Դ��܇�ĺ��ģ��J�C�����L�����ڳɱ��c���g���]����܇���������ڃȎ��������Q�늹����̣��늳���I�Ј���λ�^�鷀�̡�

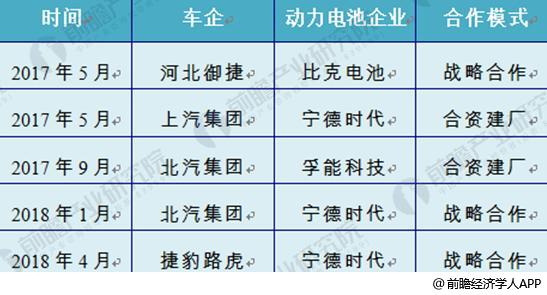

�ڶ��c��܇���c����늳���I���ԡ����ڼ��g�c�������]��܇���c���P����늳���Iͨ�^���Ժ�������Y���S�ȷ�ʽ���M����Ƚ�����2017��5��4�գ��������Fͨ�^��ȫ�Y�ӹ�˾�Ϻ���܇���FͶ�Y��������˾�c���r�����O�ɼҺϠI��I���քe��r����������늳�����˾�c�����r������늳�ϵ�y����˾��

�D��2��2017������܇���c����늳���Ⱥ������ְ���

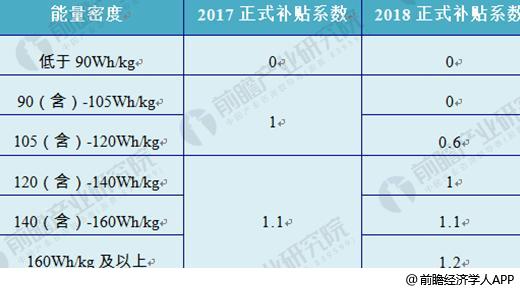

�����c�LJ������a�N����Ӱ푡�2018���a�N���ߌ�����늳������ܶ�Ҫ���Mһ����ߣ��@������������һ���棬�S���a�N���£�����Դ��܇�ɱ��½�Ҫ�����늳r���Mһ���½������a�ܴ�Ą���늳���I�ڃr������Ѓ��ݡ�

�D��3��2017��2018�겻ͬ�����ܶ�����Դ��܇�a�Nϵ��

�ИI�沢�ӄ�����I�����Mһ���p��

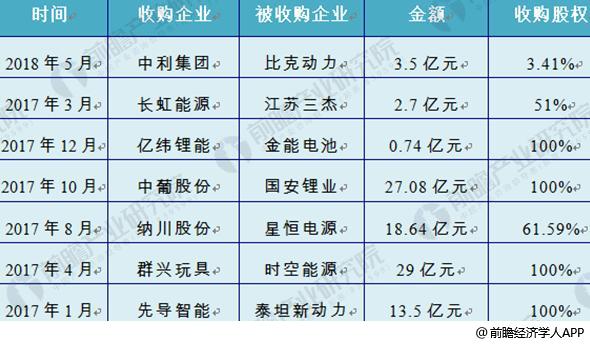

ǰհ�a�I�о�Ժ�l���ġ�2018��2023���Ї������늳��ИI�Ј������A�y�cͶ�Y����Ҏ��������桷�����J�飬�ИI���жȼӏ��ı����DŽ���늳��ИI�������Ӛ��ᣬ�沢���ό��ɞ�څ�ݡ�2017��8�£���Դ�{����18��64�|Ԫ��ُ�Ǻ��Դ��2017��12�£��|����ܔM7359�fԪ��ُTCL���½���늳أ�2018��3�£��L����Դ2��7�|��ُ���K���� �����M��ȫ��늳������һ��ꇡ�

�D��4��2017���������늳��I����ُ����

2015�꣬����늳�������I��450�ң�2016�꣬�p�ٵ�240�ң�2017��H��96�ң��AӋ2018��߀���pһ�롣

δ���Ј����Mһ������I���У�ֻ�Г����ۺ��g�e�ۡ�����Y��֧�Ρ����Ե��Ј���λ�Լ��܉��Ј����ٷ�����늳؏S�̲���ռ���șC���A���Ј���

�D��5��2015��2018�����늳���I����׃������λ���ң�

(�P�I�֣������늳�)