�ͷ�����

4009008281

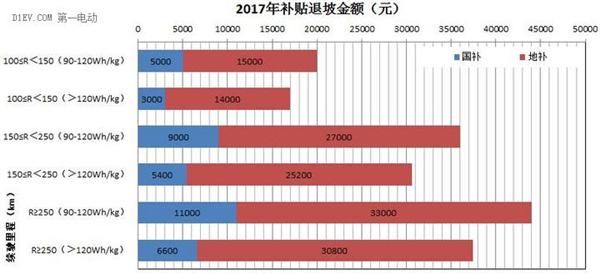

�����{������Ҏڅ�����a�N����½���2017���Ј�������{��������������Դ����܇�Ј�Ӱ������Ѓɗl����һ���a�N������£��ط��a�N���ø��ڇ��a��50%;��������ڼ�늄�܇������ϵ�y�����ܶ�Ҫ����120Wh/kg�o��1.1���a�N��

�a�N���ߵ��{����������Դ����܇�Ј������Ǽ�늄�܇��Ӱ푘O���ڇ��a���a1:1�a�N�^���a�N���2016���ஔ����ǰ�˃���ֱ������40%��

��ǰ������Դ��܇�Ј��Ԟ������������Ј����M�̲���һ�����͡��ط����o�y���Ƴ�������Ҏ�Ϸ���܇�ͷ��E���Ϸ���Ҏ��܇�ͳɱ��ߡ����ܾ�����r��δ���@���ƣ����A�Oʩ��ʹ�����P����������δ���ƣ�̼�ŷřཻ�ס�����Դ�e��������δ��ʩ���ڴ���r�£�����挦�a�N������£�2017���Ј������к�׃��?����Α���?ֵ���҂�ȥ˼�������롣

1���q�r߀�Dz��q�r���@�ǂ����}!

��܇�a�N��ཱུ��4.4�fԪ�����ڿ��r20���f��܇�́��v������С��Ŀ����ǰ܇��ԓ߀�]����˸ߵ�����ˮƽ���������2016���ۃr��׃����܇�͑�ԓ̎��̝�p��B���϶��y�Գ��m�����ɱ�Ҳ����һ��һϦ������ɵġ�����q�r���C��̝�p�����M���������ܲ��ܽ���?

���h�h����ȫ��ǰ��ı����Ј��������������M���N�r��^�g��15��25�f(�a�Nǰ)֮�g������15-20�f܇�ͱ�������������څ�ݡ����������������Ñ����M�����ѽ����ˣ����������������Ե̓r܇�ͣ����̓r���T���Ǵ��M�����ı�Ҫ�l����

�Y��ȫ���������r�q��Ȼ���p��Ʒ������Ҳ���ܵ�Ӱ푣����|������ԓ�Ǵ�܇����x��������ν�Q̝�p���}���ǾͿ��l�и����ˡ�

2���Ј�����ͻ�ƿ�������?

�a�N�����{���ط�ُ�I�a�N֧�����ȴ���p�٣��ط��Ј�����̶������pС���b�ڇ�����܇�Ј��lչ�ą^���Բ������Դ��܇��������ԣ�����Դ��܇�Ј��ą^�����������L�ڴ��ڡ�

�Ͱl�_������܇�Ј���ͬ���҂���̎����܇�����ռ����A�Σ��ڴօ^���ԃr�ȡ������������О���Ҫ������܇�Ļ���δ�γɣ����M�ߌ���܇���J֪��ͣ���ڴ��������A�Σ���������Դ��܇���J�R����ȱ����

Ŀǰ����Դ����܇���ڹ��������ϵĶ�λ�������ж�;��������ͥ��ُ�ĵڶ��v܇��ʡ�X������Ʒ���������Ķ�λ�����Ƽ����\�ӡ��h�������ܡ��@Ȼ��“�r���������”�@�l·�߲�ͨ��һ�������Ќ�������Դ��܇����������

3������늄�܇��δ��?

����늄�܇һ���~��������“��݆����”������Դ����܇�@Ȼ�ǂ��y����܇����������ץס�����M������څ�ݣ���ʲô����늄�܇�����J��?

����ه�a�N�������ڳ�늆��}�������Ј����������������L���@Щ���]ë�������}��Ҫ߀�Ƿ�������ƶ����P�˜ʷ�Ҏ��Ҏ��·������������aƷ�|����

��������Ҏ��ǰ���£�����늄�܇��δ����������Դ��܇������Ŀǰ������늄�܇�Բ����c����Դ��܇���һՄ������һ�����

4�����U�Ј�

“�ǂ����Ñ�ُ�I������Դ��܇��Ո�a�N����Ӌ��������_��3�f����(���I���܇����)���a�N�˜ʺͼ��gҪ����܇�v�@������C��Ȉ��С�”�a�N�������@һ�lҎ�����o�����������U��˾�\�S�ɱ����o�����ݱ������Դ��܇���U�Ј�����һ����ˮ��

�������{�T��������������ُ���u����̖��ُ�I���Ȇ��}���C�o܇����Ⱥ�ѽ����^һ�|�ˣ��@������Ⱥ����܇�����̄����U���������U���֕r���U���W�s܇���U��Ŀǰ��Ҫ����܇��ʽ��

���̘Iģʽ��������ǰ��Ͷ���ͣ܇����늡�܇�����f���ԭ�֕r���U�\�S�ɱ��ߣ��I���^�ͣ��̘Iģʽ�y�Գ��m���W�s܇���U�����������dģʽ���\�S�ɱ������^�ͣ����ܸ�������Ӱ��^�W�s܇�����Ƴ����օ^��������p�١����̄���܇�Y�Ϲ�܇�ĸ܇�vʹ�Ï��Ȳ��ߣ���Ҫ�挦��͑����\�S�ɱ������^�ͣ������m������Դ��܇���ƏV���á�

5������܇���W�s܇

����Դ����܇���W�s܇�̘IģʽĿǰ�ѽ����^��C�������˾͘I���������ŷţ������˳������_���m������Դ��܇���ƏV��

���ڳ���܇���W�s܇�Ñ���f��ُ܇�ɱ�����Q��M�ü��\�IЧ�����P��Ҫ����Q늕r�g���m����Ŀǰ߀����Ҫ���}������ʹ�Ï��ȴ�늳ذ�ȫ��늳؉�����늳����f�Ȇ��}Ҳ�д���Q���S��늳ؼ��g�İlչ����Q늼��gˮƽ����ߣ�����܇���W�s܇�I�ɞ�����Դ��܇�ƏV����Ҫ�Ј���

6����ģʽ

2016��ӿ�F���ܶ�����Դ��܇�ƏV����ģʽ���������d܇�ͣ�Ʒ�Ƃ����������K�ˡ��ۺ���ն��������¡��N�ۡ����U����늷��ա��ۺ���յȘI�Ռ��F���B�ںϣ��I�N������w��܇�����ո��Ӹ�Ч��ͷ�����Ϣ�ռ��γ��]�h��

�S�����W�������g�ĝB������2017����и����µ�ģʽӿ�F��

7���P�I��������

������������]Ŀ��T�����ӏ�����܇��ȫ���ܡ��ܺ�ˮƽ���aƷһ���ԡ��h�̱O�ص�Ҫ�aƷ��ȫ���|���Ȼ������ܕ�������������늳���������δ��һ�Εr�g����Ҫ������늳�Һ��ϵ�y����ÿ��{����팢�����F��Ҏģ���á�

����Դ��܇�����H�H���ԃr�ȵĴ����~�����ܾW�������{�g���ɞ�����Դ��܇�����c���ã������Ƽ��У���߮aƷ����ֵ��

8�����ɱ�

�����w�F����늳������ܶȵĸ߶���ҕ�����������ܶ���늄�܇�������������ͳɱ����P�I��������Դ��܇�ռ����P�I���ء��ڱ��C��ȫ��ǰ���£��������ܶ�늳صđ��Õ��ӿ졣

���ߕ����ИI���߃Aб��Ҏģ���аl����������܇���㲿����I�����ߺ㏊��ƽ�_����ϵ�л���ģ�K����Ҏģ�����ɞ�܇�ͳɱ�����Ҫ;����

(�P�I�֣�����Դ����܇)