�ͷ�����

4009008281

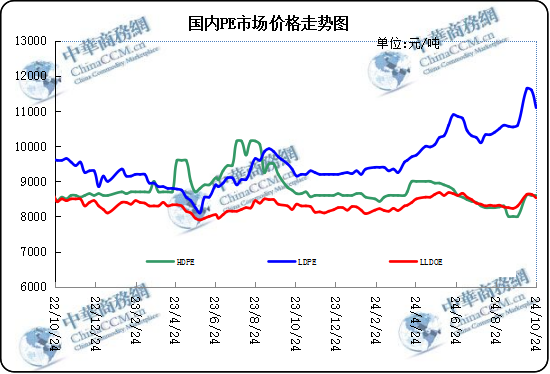

һ�܇���PE�Ј������������A�y

һ��������

���܇��Ⱦ���ϩ�Ј��r���^�m�ߵͣ��Ј��ȳɽ��Շ����Fһ�㡣�����Ј�����֧�������@ƣܛ������ϩ�r�����ܳɱ���Ӱ��^�����б��ܵؾ��L�U�����^��֧�Σ����H�̓r��ʎ�ϝq;���܇�����ϩ�Ј��r�����m�����\�С�����ԭ��֧������u�p�������������M�뵭�������β�ُ�đB֔��������Ѯ�I���������ӣ��Q���̷e�O��P����ٳɽ��m���������H�ɽ��rλƫ�ͣ��m����������؛С���h�t������������r�£���؛������ϩ�F؛�r���������ޡ����w���f�����ܾ���ϩ�Ј���r���w�µ����F�A�ξ���ϩ�����a�S���^�m��Ӌ���z�����a�������б����Ѓɗl�b���M��z�ޣ��ėl�b�������_���֏��������a�����ܴ������a�̵ľ���ϩ��r�����q�٣��{�����ȴ��ȣ��^��ǰ�ڲ��ӷ��Ȼ�����ƽ���C�����������ܾ���ϩ�Ј��ڶ����Ӱ������w������

�����Ј�һ�܃r�ȱ�(��λ��Ԫ/��)

|

�Ј� |

Ʒ�N |

��̖ |

�a�� |

10��24�� |

10��17�� |

|

�����Ј� |

LDPE |

1C7A |

��ɽ |

11600 |

11700 |

|

LLDPE |

7042 |

��� |

8650 |

8750 |

|

|

HDPE |

5300B |

��c |

- |

- |

|

|

��Ҧ�Ј� |

LDPE |

2426H |

�m�� |

11100 |

11600 |

|

LLDPE |

7042 |

悺� |

8530 |

8630 |

|

|

HDPE |

5000S |

�P�� |

8600 |

8600 |

|

|

�B�T�Ј� |

LDPE |

2426H |

�m�� |

10900 |

11200 |

|

LLDPE |

7050 |

���� |

8830 |

8880 |

|

|

HDPE |

5000S |

��c |

8800 |

8800 |

�����A�y�����ܾ���ϩ�Ј��r���^�m���У��ɱ���֧�α��F�пɣ�����˱��Fһ�㣬����ϩ�Ј����m���^�m�������أ��AӋ���ܾ���ϩ�r�����ʎ��ܛ�����ų�����؛��������Ӱ푡��������x���R֮�H��δ���ؾ��ք�����Ӱ푾��з����ԡ����_���ԣ��Ї��̼���ʩ�������γ�������ϩ�ɱ���֧�β��㣬�������δ��ж����b�Ùz�ޣ��Ј����N�����������I���ձ���^���B�ȣ��I�P���ߣ���������Մ�Շ����塣�ɱ��挦����ϩ�Ј�֧�����ޡ��F�A���Ј��ȬF؛�������࣬����ì�����о��⣬�Q���̷e�O��؛��Ȼ�K�˄�����F���ѣ����β�ُ�������ޣ����������Ď����������ζఴ����Մ�������ɽ��r��༯���ڵ̓rλ�����ܹ����挦����ϩ�Ј�֧���������p�����C�ρ������������{����������������EIAԭ�͎�����ӣ�����ǰ��ƣܛ���n���ͣ������M���������£�ԭ�ͻ������Բ��ݘ��^���AӋ���܇��Hԭ�̓r����m��ʎ�\�С���ϩ�Ј�������ƫ�����\�У���δ�@�F����һ�棬�����º�ӆ����r��Ȼ�^�٣��I�����^����w���AӋ������ϩ�Ј��P���������ɱ���֧�����ޡ�������֧�Νu�����B����؛�Ј����ӵȶ�������Ӱ��£�����ϩ������Ȼ���s��׃���AӋ���܇����Ј��r�����m��ʎ��

(�P�I�֣�PE PE�Ј�)

�����W���� 11010502038340̖

�����W���� 11010502038340̖