�ͷ�����

4009008281

���")

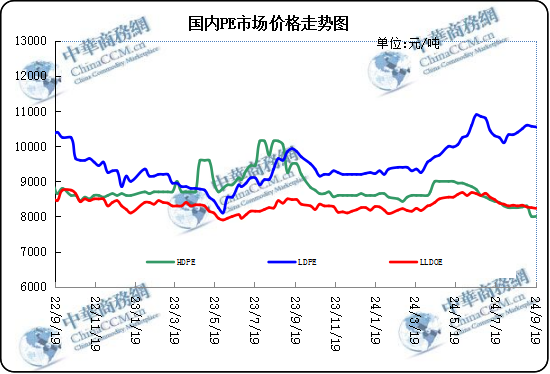

һ�܇���PE�Ј������������A�y

һ��������

���܇��Ⱦ���ϩ�Ј��r���ȵ���q���Ј��ȳɽ��Շ����m(x��)�����������Ј������Ⱦ�������������ϩ�r����ԭ�σr��Ӱ����^�����б�������ī���瞳�Z�L�_�ӣ����H�̓r��ʎ�ϝq;������ϩ�Ј��r��Љ����С���������؛Ӱ��^��(ji��)ǰ��؛�����q�٣���(ji��)����؛�����������w���I(y��)���đB(t��i)�������ޡ��F�A�ξ���ϩ�Ј��Ȅ�����F���ھ����D�ã��m�w���h����ȥ�꣬������ҕӆ����rС���a�죬�Q�����m�����e�O��؛���Ј��ȵ̓rλ�ɽ�형����F�A�ξ���ϩ�����a�S���^�m(x��)��Ӌ���z�����a�������б��������l���a���M��z�ޣ�����ͻ�l(f��)�z���b���^�࣬�b�Ùz�ޔ����^�������ӡ����͎��ˮƽ��81�f�����^������ͬ���ϝq�����ܴ������a�̵ľ���ϩ��r�q����٣��^��ǰ�ڲ��ӷ��Ȼ�����ƽ���C�����������ܾ���ϩ�Ј��ڶ����Ӱ�����ʎ�ߏ���

�����Ј�һ�܃r�ȱ�(��λ��Ԫ/��)

|

�Ј� |

Ʒ�N |

��̖ |

�a�� |

9��19�� |

9��12�� |

|

�����Ј� |

LDPE |

1C7A |

��ɽ |

11700 |

11950 |

|

LLDPE |

7042 |

��� |

8380 |

8370 |

|

|

HDPE |

5300B |

��c |

- |

- |

|

|

��Ҧ�Ј� |

LDPE |

2426H |

�m�� |

10550 |

10570 |

|

LLDPE |

7042 |

�(zh��n)�� |

8230 |

8250 |

|

|

HDPE |

5000S |

�P�� |

8000 |

8000 |

|

|

�B�T�Ј� |

LDPE |

2426H |

�m�� |

10700 |

10350 |

|

LLDPE |

7050 |

���� |

8480 |

8480 |

|

|

HDPE |

5000S |

��c |

8600 |

8600 |

�����A�y�����ܾ���ϩ�Ј��r���ȵ���q���ɱ���֧�α��Fһ�㣬����˱��F�пɣ�����ϩ�Ј����m(x��)���^�m(x��)�������أ��AӋ���ܾ���ϩ�r�����ʎ��ů�����ų�����؛��������Ӱ푡�ԭ���棬��������ī���瞳�Z�L��ԭ�����a��ɔ_����Ӱ����е���Ҫ���أ��Z�L�^����ԭ�����a���֏ͣ�δ��ԭ�ͮa�������ӣ���(li��n)����Ϣ����Ϣ���ȳ��A�����l(f��)�Ј�������˥�˓��n����ϩ�r��IJ������{�����Ύ���һ���������g�������e�����ИI(y��)�F�������f�ʬF���ޏͣ����y(t��ng)�Ľ���f��δ�ܬF�����ɱ��挦����ϩ�Ј�֧��һ�㡣�����棬��������^�����������н��ͣ��m�K���Ј�����Ĥ�������ھ������ӣ������_��������m(x��)����������؛�����^��(ji��)ǰ�p�١��F�A������ԭ�ώ���λ������“ʮһ”��(ji��)ǰһ�܂�؛�О鷽���ٶ����ӣ����ܹ����挦����ϩ�Ј�֧�������m(x��)�������C�ρ������S������(ji��)�Ի��估������Ȼ���ɣ�ԭ�ͻ�����ƫ�����AӋ���܇��Hԭ�̓r������^������ʎƫ����������������F�������ƃr���߸ߣ������m���⽵�������P�r���Դ��M�ɽ���������������ޣ��AӋ������ϩ�Ј�С���ߵ����ɱ���֧�����ޡ���������F�D�ã��B����؛�Ј����ӵȶ�������Ӱ��£�����ϩ������Ȼ���s��׃���AӋ���܇����Ј��r����ʎ��ů��

(�P�I�֣�PE PE�Ј�)

�����W���� 11010502038340̖

�����W���� 11010502038340̖