�ͷ�����

4009008281

һ�܇���PE�Ј������������A�y

һ��������

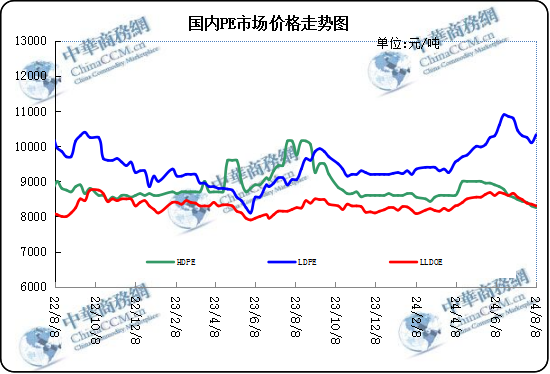

���܇��Ⱦ���ϩ�Ј��r����ʎ�������Ј��ȳɽ��Շ����@���塣�����Ј�������С������������ϩ�r����ԭ�σr��Ӱ����^�����б���������n��EIAԭ��ȥ��֧�Σ����H�̓r���ֺ�P��WTI�^�ϴΰl�����µ�;���܇�����ϩ�Ј��r�����ϝq���Ј����r�^�ϴΰl����С���ϝq��������؛�ܳɱ���Ӱ��^���܃�������ʎ�������܃ȵ͉������Ծ���ϩ������F���ѣ�������؛�đB֔�����Q���̞�ٳɽ�һ����;�߉�����ϩ�r�����Ј�ȱ؛С��������������̖���{���ȡ��F�A�ξ���ϩ�����a�S���^�m��Ӌ���z�����a�������б������ėl���a���M����ڙz�ޡ������b�Ùz�ޔ����^�����^�m����p�١����ܴ������a�̵ľ���ϩ��r�����q�٣��^ǰ�ڲ��ӷ������ӡ��C�����������ܾ���ϩ�Ј��ڶ����Ӱ������m���ݡ�

�����Ј�һ�܃r�ȱ�(��λ��Ԫ/��)

|

�Ј� |

Ʒ�N |

��̖ |

�a�� |

8��8�� |

8��1�� |

|

�����Ј� |

LDPE |

1C7A |

��ɽ |

11900 |

11600 |

|

LLDPE |

7042 |

��� |

8490 |

8550 |

|

|

HDPE |

5300B |

��c |

- |

- |

|

|

��Ҧ�Ј� |

LDPE |

2426H |

�m�� |

10330 |

10100 |

|

LLDPE |

7042 |

悺� |

8300 |

8350 |

|

|

HDPE |

5000S |

�P�� |

8250 |

8300 |

|

|

�B�T�Ј� |

LDPE |

2426H |

�m�� |

10350 |

9900 |

|

LLDPE |

7050 |

���� |

8550 |

8600 |

|

|

HDPE |

5000S |

��c |

8600 |

8700 |

�����A�y�����ܾ���ϩ�Ј��r�������������ɱ���֧�α��F���ޣ�����˱��Fƽƽ������ϩ�Ј����m���^�mխ���{�����AӋ���ܾ���ϩ�r����������������ų�����؛��������Ӱ푡��Ж|�ؾ��քݼ����^����Ӱ�ԭ���Ј�����Ҫ���أ����^��������������������գ������Ї�������������Fƫ����������ƫ���գ���Ϣ�A�ڌ����������á���ϩ�Ј����販�ģ������Ό��߃r�^����|��������ǰ��ӆ�Ξ���������Մ�������ƈ�r�߸ߡ��ɱ��挦����ϩ�Ј�֧��һ�㡣���ڞ���ˮ��l���������������\ݔ����Ӱ푣��I�߲�ُ�ఴ��������K���_�������л�����Ȼ����������K�t�������������Ď��������H�и߉��������пɡ��F�A���͎����m��λ������������С���߸ߣ����ܹ����挦����ϩ�Ј�֧�λ���һ�㡣���ȁ������P�]���®a���p�٣���ǰԭ��������r�^�ã������ͺ��s���͎�����ӣ��AӋ���܇��Hԭ�̓r������m�߲��ӑB�ݡ���ϩ�ɱ���֧�β��㣬������I�ٱP֔�����������������r��r��Ȼ��P�r���ϝqһ���̶�֧�ΘI���đB���AӋ������ϩ�Ј��P���������ɱ���֧��һ�㡢��������Fһ�㣬�B����؛�Ј����ӵȶ�������Ӱ��£�����ϩ������Ȼ���s��׃���AӋ���܇����Ј��r������������

(�P�I�֣�PE PE�Ј�)

�����W���� 11010502038340̖

�����W���� 11010502038340̖