�ͷ�����

4009008281

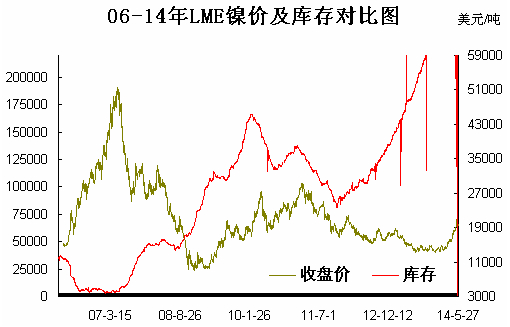

�����2011��2���_�����c29425��Ԫ֮��һֱ̎�����бP��څ�ݣ��e��3013���°���ֱ��������g������߄ݵ���֮��ʼ�K���d�Ј���w�����^�������Û���������P��Ј��r��ʼ�K��λ�P�������������A�Բ��P䓃r����12000Ԫ/��������ӡ����

����1�·݁���ӡ��懵V�M������612�f����2���f�p��310�f����3���Mһ���f�p��229�f������ͬ�r�ķ����e�M��懵V���������@��2�·ݏķ����e�M��132�f�����h�����L175%��ͬ�����L�H16%����Ҋ�������e懵V�M�����h���ܝM����������ڽ��vһ�����^�L�r�g�����Ј�����ӡ����ڽ���ij��m�������µ��J֪�����^��C��u�۷e������Ѹ��̧����懃r����q����40%��������ٽyӋ��(WBMS)�����Ĕ�����2013��ȫ����й����^ʣ19.7�f����2014��ȫ���ȱ��1.2�f������2015��ӡ����V�����^�m���У��S����F�a���Mһ���p�٣�ȫ��懹���ȱ�ڌ��_20�f����ӡ��ļt��懵V��ȫ��懽��ٵ�ؕ�I�����Ñ����Ї����ձ������ЙC���Q�Ї���Ҫ�ۿڼt��懵V������s��2500�f��ˮƽ��Ҳ�����f�����ȃ��������S����ʮ�����¡��Õrӡ����x�����ο��y�����������Ƿ��Č����_Ŀ�ˡ�

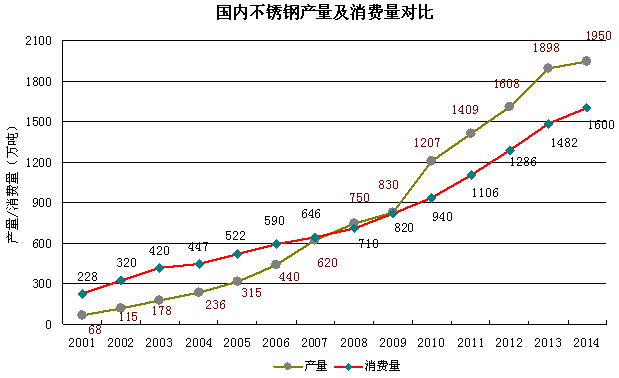

�����@ʾ��2014��1 ����ȫ�����P䓴�䓮a����508.4�f����ͬ������67.9�f�������L15.42%�����У�Cr-Niϵ���P䓮a��260.9�f������ ��47.6�f�������L22.31%�� Cr-Mnϵ���P䓮a����134.9�f��������5.5�f�������L4.21%��Crϵ���P䓮a����112.6�f�������� 14.9�f�������L��15.22%��1����ȫ���M�ڲ��P�21.6�f����ͬ������4.9�f�������L29.34%������81.1 �f����ͬ������9.6�f�������L13.43%�����^���M����387.9�f����ͬ������55.1�f�������L16.55%����ҊĿǰ���P����w̎���^�غ��A�Σ��������������@���㡣��2008���_ʼ�����Ȳ��P䓹�����������u����ʹ���Ј��Љ�����څ������u����̼�Ʒ�N���n��

Ŀǰ�m����懃r������֧�Σ����L�h���������Ȳ��P��Ј�����ì�����ڡ����������ܽ����Y���ٿص�懃r�߄�δ����ȫ��ѭ�F��“��”“��”�C�ƣ��Լ�ӡ����ڽ���Ķ�׃�Եȣ����P��Ј��߄��д治�_�����أ��Ј������^�֘��^��

(�P�I�֣����P� ��� �a�� ���M��)