����܇�и���

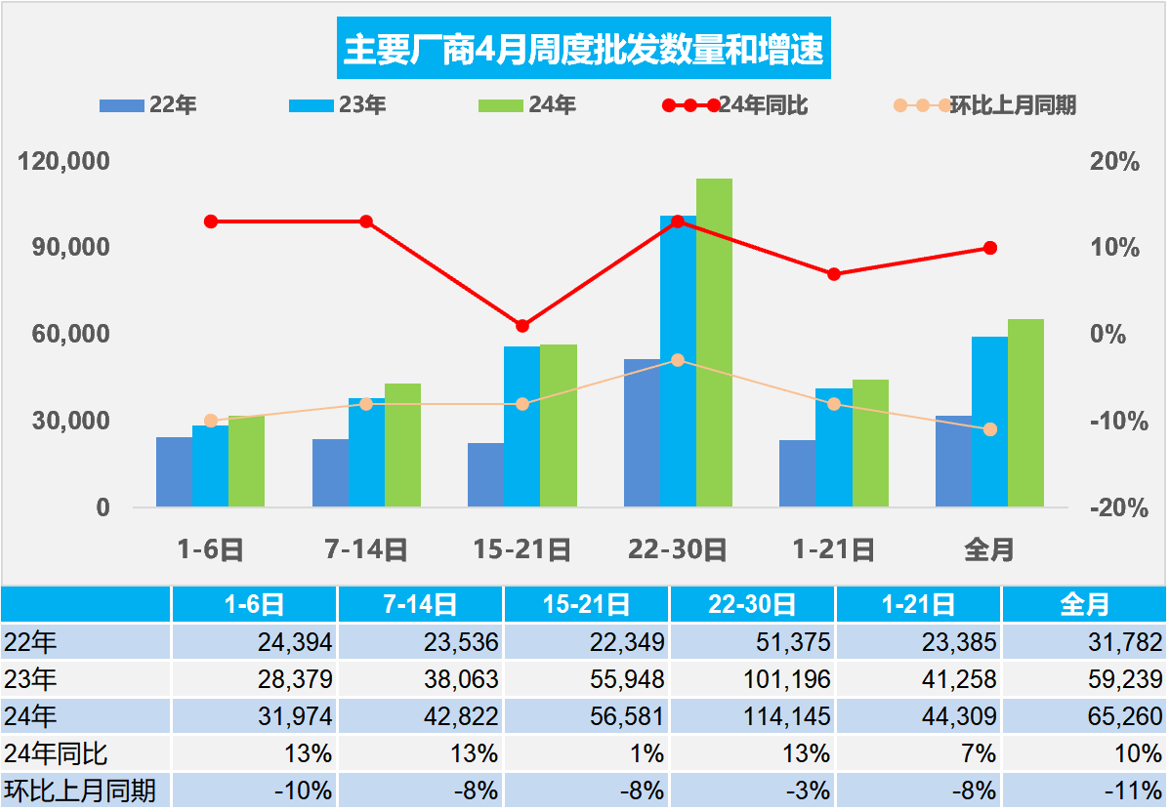

�����yӋ��4��1-30�գ�����܇�Ј�����158.5�f�v��ͬ���½�2%���h���½�6%�������ԁ���Ӌ����641.7�f�v��ͬ�����L9%��4��1-30�գ�ȫ������܇�S�����l195.8�f�v��ͬ�����L10%���h���½�11%�������ԁ���Ӌ���l755.2�f�v��ͬ�����L11%��

�����yӋ��4��1-30�գ�����Դ܇�Ј�����70.6�f�v��ͬ�����L34%���h�����L0%�������ԁ���Ӌ����247.8�f�v��ͬ�����L35%��4��1-30�գ�ȫ������܇�S������Դ���l80�f�v��ͬ�����L32%���h���½�1%�������ԁ���Ӌ���l275.1�f�v��ͬ�����L31%��

1.2024��4��ȫ������܇�Ј������߄ݲ���

4�µ�һ��ȫ������܇�Ј��վ�����3.4�f�v��ͬ��ȥ��4��ͬ���½�8%���h������ͬ���½�4%��

4�µڶ���ȫ������܇�Ј��վ�����3.9�f�v��ͬ��ȥ��4��ͬ���½�13%���h������ͬ���½�3%��

4�µ�����ȫ������܇�Ј��վ�����4.8�f�v��ͬ��ȥ��4��ͬ���½�13%���h������ͬ���½�1%��

4�µ�����ȫ������܇�Ј��վ�����8.2�f�v��ͬ��ȥ��4��ͬ�����L11%���h������ͬ�ڳ�ƽ��

�����yӋ��4��1-30�գ�����܇�Ј�����158.5�f�v��ͬ���½�2%���h���½�6%�������ԁ���Ӌ����641.7�f�v��ͬ�����L9%��

4�����һ������ȥ������칤���գ���֮�Ј���ů�����������r��һЩ��

����2�´������_ʼ���F�ġ����m��һϵ��܇�ͽ��r�¼�����֮2022�������е�����Դ܇����m�M��aƷ�Ŀ������A�Σ��ɴˎ������^�������^�أ����M��ϣ����܇�з�������ُ܇���S������С����܇���к���һ݆���P܇�̓r����Mһ���{���������·�����܇���ܼ��l���ڣ��S������܇չ��������_��4��ĩ�Ј������M���������l��

����4�³����������ڵ�Ӱ푣���һ�ܵ��N�����w���ߡ����գ��̄ղ���14���T�ϰl�����Ƅ����MƷ���f�Q���Єӷ��������������M�߾���Pע�����õ��ڴ�������܇չ�����f�Q�µȵ��ڴ������l�Ј��^����w���m����4��܇�Ў������M����Ч����Ŀǰ��ǰ���ܵ��Ј��վ����ۭh�ȱ��F������ͬ�ȳ��Fһ�����ȵĻ��䣬���M�ߌ�܇չ�������ڴ�߀�Ǻܴ�ģ��ڴ�ѥ����غ���Ј���ů�����@��

2.2024��ȫ������܇�S���N��������ů

4�µ�һ�����l�վ�3.2�f�v��ͬ��ȥ��4��ͬ�����L13%���h������ͬ���½�10%��

4�µڶ������l�վ�4.3�f�v��ͬ��ȥ��4��ͬ�����L13%���h������ͬ���½�8%��

4�µ��������l�վ�5.7�f�v��ͬ��ȥ��4��ͬ�����L1%���h������ͬ���½�8%��

4�µ��������l�վ�11.4�f�v��ͬ��ȥ��4��ͬ�����L13%���h������ͬ���½�3%��

�����yӋ��4��1-30�գ�ȫ������܇�S�����l195.8�f�v��ͬ�����L10%���h���½�11%�������ԁ���Ӌ���l755.2�f�v��ͬ�����L11%��

���ڴ���ǰ�S�̺���������½����ң�3�S�����a�֏ͣ��γ���3��ĩ�ďS�̮a����ƽ�����l�����S�̇������l��������10�f�v���a����߄ݡ��S��3���a�����ɺ�4�µ��Ј��_�ֲ��������N�̽��������ұ��o���R�����M؛����ƽ��������2023����F�ĵ���������܇���߄������ڴ�������5�º��܇��Ҳ��ԓ�Џ��ڼ���Ҏ�ɵĴ���֮�����^���߄ݡ�

“���f�Q��”�Ĵ����M���߽��v�^ȥ������ԁ��Ķ�Ε��h�����_���������M�ߌ����ߵ��Pע�Ⱥ��ڴ�ֵ���ܸߡ��ܶ����M��һ������ُ�����I܇�����ژ��е�ؔ��Ч����2016����ǰ��ُ܇Ⱥ�w�����M�����^�����@����܇��QُȺ�w�]�Є��Եĕr�gҪ�QُȺ�w��ُ�I�r�C�x����^�`����S�̺͵ط������f�Q�������ѽ�������ӣ�Ч����ƽ����������U���µ������LJ��ҽo�X������ᘌ�˽���Ñ��״��Ƅӣ����δ��“��U�Q��”������܇���M�ĝ����^�����ڈ�U���»������F����늾��a�ĺ������ߣ���֮���ں����A�ڣ���ˏS���N��Ҳ�����F���������������߄ݡ�

3.ȫ������܇�Ј�3��ĩ���333�f�v�����57��

3�³���܇���a219.2�f�v��ͬ�����L5%���h�����L77%�����A�ڴ̼����ߎ������^�������N���Mһ�����L�^����w�ȾC�����ص�Ӱ��£�����S�̿��Ʈa�������Ј����ԣ�3�µ�܇���߄ݲ�������2024��3����ĩȫ������܇���333�f�v��������^2023��3�½���28�f�����^2024��2�����L11�f�����ЏS�̎��68�f�v���������265�f�v���S�̎��ռ��19.7%��

�҂�����PMIָ�����O����ʽ���u�r�Y���u�r�¶��Ј����F�������S�̃Ȳ��ˆT���A�y�R���y�㣬����܇����܇3���A�yָ��PFI��33%���M���ָ��PSI��57%������܇4���A�yָ��PFI��38%����̎�ڵ���50��ƫ����B����4���߄ݿ������������A�ڸ��ܡ�

4.��܇���f�Q���a�N��ʩ���t�l�����ش�����

��؞���䌍�h���롢����Ժ�Q�߲��𣬰��ա��̄ղ���14���T�P��ӡ�l<�Ƅ����MƷ���f�Q���Єӷ���>��֪ͨ��Ҫ���գ��̄ղ���ؔ������7���T��ӡ�l�ˡ���܇���f�Q���a�N��ʩ���t�������_����܇���f�Q���Y���a�N���ߡ����f�Q��������أ���܇�����ش����ã��mȻ5���ݼٕr�g�L����5��܇�����ە����@����4�¡�

�Ĵ��������M�߾��Pע���f�Q�µ����ߣ��ڴ����ߎ���ُ܇���ݣ�������ߵČ�ʩ��܇�����ش����ã��AӋ��U���������_����ǧ�f��Ҏģ����܇���f�Q���a�N��܇��˽����܇���M���������f������������Ҳ����ǧ�|���ϵ������M������5��܇�б�Ȼһ�ߵ��Ԍ��F�^�����L���AӋ�a�N���ߵ�ؔ��Ч��Ҳ���@�������X1Ԫ�a�NͶ��Įaֵ���ӱ�����1:15������1Ԫؔ�a˽�ˈ�U���µĶ������ӱ�����1:3��������È�U���µ�һ�l�����չ�����܇�����ø��õ��������ף��AӋ������Ч������ͻ����

5.1-3����܇�ИI������4.6%

�S�����^�M�����߲���Ӵ��Ј�������m�֏ͣ����I���a�^�����L���B�Ӵ������صĵͻ�����Ҏģ���Ϲ��I��IЧ���^�m���ơ�2024��1-3�µ���܇�ИI����22,483�|Ԫ��ͬ�����L6%���ɱ�19,642�|Ԫ�����L6%������1,040�|Ԫ��ͬ�����L32%����܇�ИI������4.6%���������������I��I������4.9%��ƽ��ˮƽ����܇�ИI��ƫ�͡��S��܇�����aҎģ�U��PPI���У�����̼��䇳ɱ��½���܇���������w���и��ơ�

2024��1-3�µ���܇�ИI�ڵͻ����µĮa�N�^�ã������ڸ���������������Ҫ�����ں߶˺��A����������Iӯ���»����ң�������I���扺���Ӵ�����ȼ��܇����ӯ������ή�s�^�죻����Դ܇�����L����̝�p�^��ì�܉����^��������뼰��������������܇���a���e�O����ȼ��܇���M����܇�ИI���w�΄ݷ�����á�

(�P�I�֣�����܇ ����)

�����W���� 11010502038340̖

�����W���� 11010502038340̖