�ͷ�����

4009008281

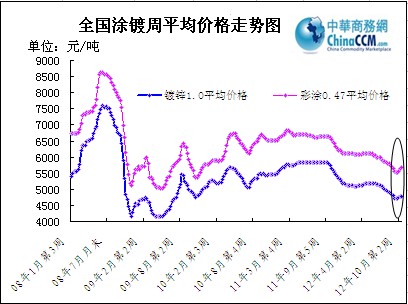

���^���ܵ�������֮��������Ϳ��Ј����������\�БB�ݣ���Ҫ�������K�������Բ���ͨ���̼ҳ�؛�������đB���f֔���^���������������܈�Ѓr�߄݁�����Ϳ僮aƷ�ijɱ��ѽ����@̧�ߣ����Ϯ�ǰ���������^�h��������������������Пo�����ʎ�L�U���ڡ����Ј��@Ϥ����ǰ���ȟ�܈C��������ͦ���Ј��^��؛ȱ�����ϏS��10�³��S�r�Լ��Y��r̎��������λ��܈Ӳ�Ј�ˮ�q���ߣ��M�ܳ�؛�����Ѓr�q�����ǰ���ҽyӋ�֔����@ʾ��9���҇�����վ��a����193.2�f�����h�����L2%;��䓅f������10����Ѯ����վ��a��Ҳ���^��190�f���ĸ�λ���_191.6�f����ǰ��䓃r�õ�����䓏S�����@�����ؼӺ�ֱ�Ӵ̼�����䓏S�_ʼȫ����ͮa�Ӯa�������Ј����������^�m���ӡ����Ј��ɽ����沢δ���F�A�ں��D������������Ȼ�����й���ì�܌���䓃r�γɉ��ƣ��ڸ������Ƽs��������\�С���ֹĿǰ���П�܈C�ψ�r��3850Ԫ/�����ң�܈Ӳ������4250Ԫ/����λ�á�������A�̄վW�O�y������1.0mmҎ����\���r4772Ԫ/����������ܵ�4776Ԫ/��,�µ�4Ԫ/����0.47mmҎ���Ϳ���r5684Ԫ/����������ܵ�5684Ԫ/����ƽ��

���������Ј�����

�Ϻ��Ј�

�����Ϻ�Ϳ��Ј����w�S��ƽ���\�У���\���e䓏S�YԴ�r���ϝq���µ�����Ϳ����YԴ�^�m���q100Ԫ/������\���棬��r���w����ƽ�����R���\���p�a������YԴ���Ј���ͨ�p����Ҏ��ȫ���ЃrС�����q30Ԫ/����������YԴ���Ј���ͨ��ԣ���ɽ����٣��r��С�����С��Ј��đB֔����������r��δ���ƣ�9-10�·ݼ�늡���܇�N���»�����֮�S��11�·ݵ��������������u���䣬����ͣ�������������c�������YԴ�������Ϻ��Ј��N�ۣ��@��һ�팢�ӄ������Ј��Ĺ���ì�ܡ���Ϳ���棬���10�·ݲ�Ϳ�p�a����Ɍ��Ј�Ͷ�����p�٣���ˌ���ٴ�Ҫ�����f�h���r���{��100Ԫ/�����{��0.5mm������r��7300Ԫ/�������^���H�ɽ��r�����7250-7280Ԫ/����؛�ٵĬF���£��̼�ϧ����Ը�u�⡣����̼ҷ����������Ј����YԴ���࣬�����Ѓr���^�m���q100Ԫ/����

���d�Ј�

���ܲ��dͿ僃r����څ�����ܳ���r�S�ֲ�׃����؛������������YԴ�������_���е�ͬ�r���؏S���YԴҲ����Ͷ���Ј����Ј�������ӄ��£������Ѓr����30-50Ԫ/�����ɽ���������ͬ�ڜp����3-5�ɣ���ԃ�r�Ԓ���ȟo�ס����⣬�����Ј����p�_��Ӱ���Q���u�ܓp���̼Ҳ���Խ�l֔�������Ĉ�r�ؚwƽ�������Ј�܈Ӳ���YԴ��Ȼ�^�٣���0.3mm܈Ӳ�Ј���r��4200Ԫ/������������ԭ�ϸ����̼�̝���N����Ը���ߡ��̼��^����������ȴ����S10�½Y��r����_��

����Ј�

��������Ј�������\�ɽ���r�Բ����룬�̼Ҍ����Г��n�đB���أ���؛��Ը�������˴̼���؛�������I��S�YԴ�r�����»��������ͣ�a��Ŀǰ�Ј�������YԴ���f�^�٣��Ա�䓡����F�YԴ�����������YԴ���棬�����\0.3mmҎ���YԴ���܈���4880Ԫ/�����ӆ���������r���{100Ԫ/���������S�҈�rδ���{�������H�ɽ��п��h���g���ʻ���ӆ������ѣ����ð��؛�Ժá����S�ұ�ʾ���m�ӆ�����r�������룬���S�ȟo�e����档“ʮ�˴�”���_֮���������������ó��_�A�ڏ��ң���˕��o���{��r��Ը���^����������Ϳ���棬������ԭ���σr������ͦ�����պӱ���䓳��S�r�����{100Ԫ/�����{��0.47mm��Ϳָ���r��5350Ԫ/�������w�Ј��ɽ���r���ã��̼��đBƽ����

�A���Ј�

������hͿ��Ј��^�m�S��ƽ���\�еđB�ݡ���\1.0mm�Ј�������r��4650-4700Ԫ/������Ϳ0.5mm��䓈�5900Ԫ/�����Ј����棬�ڇ���������������Ϣ��Ď����£�������г��Fһ���^�V�����ķ������飬���������������Ϳ僮aƷ���Ѓr�����F���������⣬��ָ��؛����Ą����^��Ͷ�Y�đB���F���D��ʹ����F�F؛�Ј����M�ٶȼӿ죬�����Ј���\�Ͳ�Ϳ�aƷ�����F�ϝq���档������Ϳ��Ј���K��������δ�������S�ֹ�ǰˮƽ���Ј����������^С���Q���̵IJ����ԾS���ڷe�O��؛�Ġ�B��

�A���Ј�

�����A��Ϳ僽��^��ǰ��ԇ̽���q����ɽ����Fһ���Ј��֏�ƽ�o����ǰ�Ј�����^�ͣ����w��r��������������Ҏ��aƷ���Ј�؛ȱ�Ѓr����̧�ߡ����ͳ�؛���ԣ��M�܌��w�����»�څ�ݷž���������䓲ĵĽK��������δ��ȫ�֏ͣ����ڃ����y��������ǰ�Ј������У���\�Ͳ�Ϳ�Ј��q�����F����\���ָ�λ�YԴС�����{�ӽ����������r�����֮aƷ���R��YԴ���Ј�؛�ٶ��Ѓr������������Ϳ�ڳɱ�̧�������{���S��r������YԴ���棬���c�����A���Ј���؛�^�鼯�У����܃ȕ��o���������YԴ��죬ʹ�ý����Ј���扺�������p�٣�����Ҏ���治���Rȫ���S���̓r�YԴ�IJ������ģ��߃r�YԴ��؛���ޣ��Ј����FҎ��R�ľ��档�Ј��đB���棬�M���������܈�Լ����P����䓲��Ѓr�������У���һ���̶���������Ј��Ļ��S�ȣ�������δ����У������̼��Ա�ʾ֔�����^�������������С�Ğ����^�����С�

�|���Ј�

�|��Ϳ��Ј��ܳ��S��ƽ���\�БB�ݣ��S���ɽ���u���ޣ��̼��_ʼ�����{��������Ҏ����\�r�����20-50Ԫ/�������{���ȡ����c�����Ј����������܈�A�����{��֧����С�������������w�ɽ��������̼Ҷ��x�r��؛���^�����⡣�S��������u�D�䣬���������ص��Ƽs���Զ���������С���ֹ������輯�в�ُ�⣬��ǰ�Ј��ɽ��ஔ���ޡ����������궬���О飬��Ŀǰ���w������δ�ص�ů֮�r���̼Ҷౣ��֔���B�ȣ��p�}���������w���ԣ��|���Ј��������y��ͻ���Ը�׃����δ�����Lһ�Εr�g�ȶ����S�������\�БB�ݡ�

�Ј�����

���܇���������w�^�m��ʎ�\�БB�ݣ����Ј��ײ����@̧�ߡ����ڟ�܈C�ϡ�܈Ӳ����Ј����̎���^��λ���Ѓr���q���@��ʹ��Ϳ僮aƷ���Ѓr�õ�����֧�Ρ������w�ɽ����ޣ�����Ϳ僳ʬF������խ����ʎ�ĸ�֡�

���ܿ��]Ŀǰ����Ё���䓏S������r������������R���Լ��Ј�����^�m�½�څ�ݵ�֧�Σ��Ԟ�Ŀǰ䓃r̎�ښvʷ��λ��ʮ�º���䓃r������r���g���Լ��͇���Ϳ僮aƷ���ԣ����Ο�܈C���Լ�܈Ӳ���Ŀǰ�Ј�����^�ͣ��Ѓr�ײ��_ʼ�^�m���У����@�ӵ���r�£�Ϳ僃r�������ϝq���ܡ����K�����ѣ��̼ҳ�؛���ޣ���K��K�ˇ���Ϳ��Ј����^�m�����\�С����@�������������ǰ�Ј���Ȼ�������f���㣬���^����������ʎ���ò��^�m����֔���đB��

����������У���Ҫע���ǣ������^�S��������D�䣬���������ر��F���@�������_�����ͣ�����ǰ��䓃r݆���ϝq�����^��̎�ڌ�δ��䓃r�߄��ϝq�A���Д࣬�ܴ�һ���ֽK����I�x����Ŀǰ䓃r�^�͕r����ǰ�M���a��棬��ǰ֧��ʮ��֮������D����Ј����������Ј�ȥ��������Mһ��������

�m�f�ڴ��Ѿõ�ʮ�˴����_�����Q���x�e���g�ܷ����ش����߳���Ŀǰ����δ֪�����ں��^��������Ȼ�������ʵĮ�ǰ������������豣��֔���đB���ˡ��AӋδ���^�L�r�g��䓲��Ј���������һ�N�^�鷀�����\�БB�ݣ�䓃r���²��Ӿ������ޣ��@�c��ǰ���Ƚ����\����r��һ�¡�

���P�I�~������Ϳ� �K������ ���܈ Ϳ僮aƷ ���^�h����

�����A�̄վWͿ��l�� Ո���D�d��

(�P�I�֣�����Ϳ� �K������ ���܈ Ϳ僮aƷ ���^�h�����m������ʎ)