1.����܇�и���

����܇��7��1-28�գ�����܇�Ј�����139.2�f�v��ͬ��ȥ��7��ͬ���½�3%���^����ͬ���½�11%�������ԁ���Ӌ����1,123.1�f�v��ͬ�����L2%��7��1-28�գ�ȫ������܇�S�����l(f��)135.7�f�v��ͬ��ȥ��7��ͬ���½�17%���^����ͬ���½�28%�������ԁ���Ӌ���l(f��)1,310.9�f�v��ͬ�����L3%��

����Դ��7��1-28�գ�����܇����Դ܇�Ј�����72.2�f�v��ͬ��ȥ��7��ͬ�����L31%���^����ͬ���½�5%�������ԁ���Ӌ����483.5�f�v��ͬ�����L33%��7��1-28�գ�ȫ������܇�S������Դ���l(f��)74.1�f�v��ͬ��ȥ��7��ͬ�����L18%���^����ͬ���½�15%�������ԁ���Ӌ���l(f��)536�f�v��ͬ�����L28%��

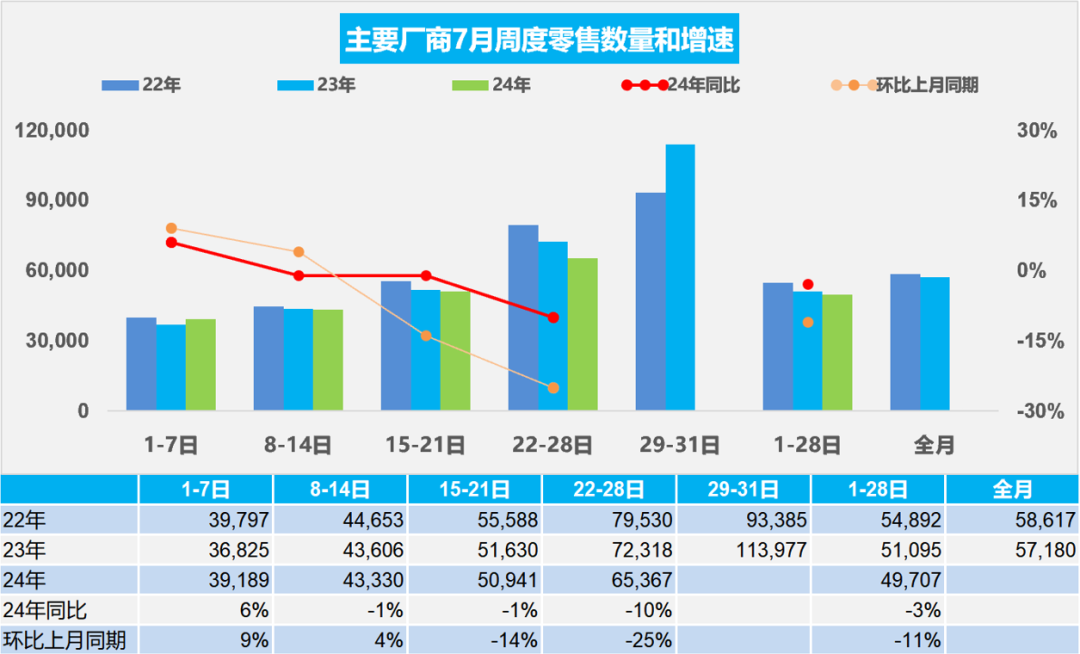

2.2024��7��ȫ������܇�Ј������՝uƽ��(w��n)

7�µ�һ�ܳ���܇�Ј��վ�����3.9�f�v��ͬ��ȥ��7��ͬ�����L6%���^����ͬ�����L9%��

7�µڶ��ܳ���܇�Ј��վ�����4.3�f�v��ͬ��ȥ��7��ͬ���½�1%���^����ͬ�����L4%��

7�µ����ܳ���܇�Ј��վ�����5.1�f�v��ͬ��ȥ��7��ͬ���½�1%���^����ͬ���½�14%��

7�µ����ܳ���܇�Ј��վ�����6.5�f�v��ͬ��ȥ��7��ͬ���½�10%���^����ͬ���½�25%��

7��1-28�գ�ȫ������܇�Ј�����139.2�f�v��ͬ��ȥ��7��ͬ���½�3%���^����ͬ���½�11%�������ԁ���Ӌ����1,123.1�f�v��ͬ�����L2%��

������6�³��ܶ��繝(ji��)���պ߿�����Ӱ푣�7�³��N�۠�B(t��i)�^�������°��µ��N�����L�����w�F(xi��n)���������ļ�܇�е��������������������@��2014-2019���7��܇������ռȫ�꿂��ƽ����6.9%����2020-2023���7��܇������ռȫ�꿂��ƽ����8.4%������2023���_��8.8%���^��ռ�ȣ�������l(f��)�_���ҵ����g���Ј������^�ɣ��ռ��������������S��˽܇�ռ�������늄�܇�Ŀ������L��܇���ͳɱ�������������^�ߣ�ُ܇���Q܇����Ҳ�Dz��ּ�ͥ������x�������ھ������M����ጷš�

���ڈ�U��������Ч�����w�F(xi��n)���K�˷������վ���U��Ո�����m(x��)���L����ֹ25����܇���f�Q����Ϣƽ�_�յ���܇��U�����a�N��Ո36.4�f�ݣ����������ѳ��^1�f�ݣ���Ч����������Դ܇���������L��

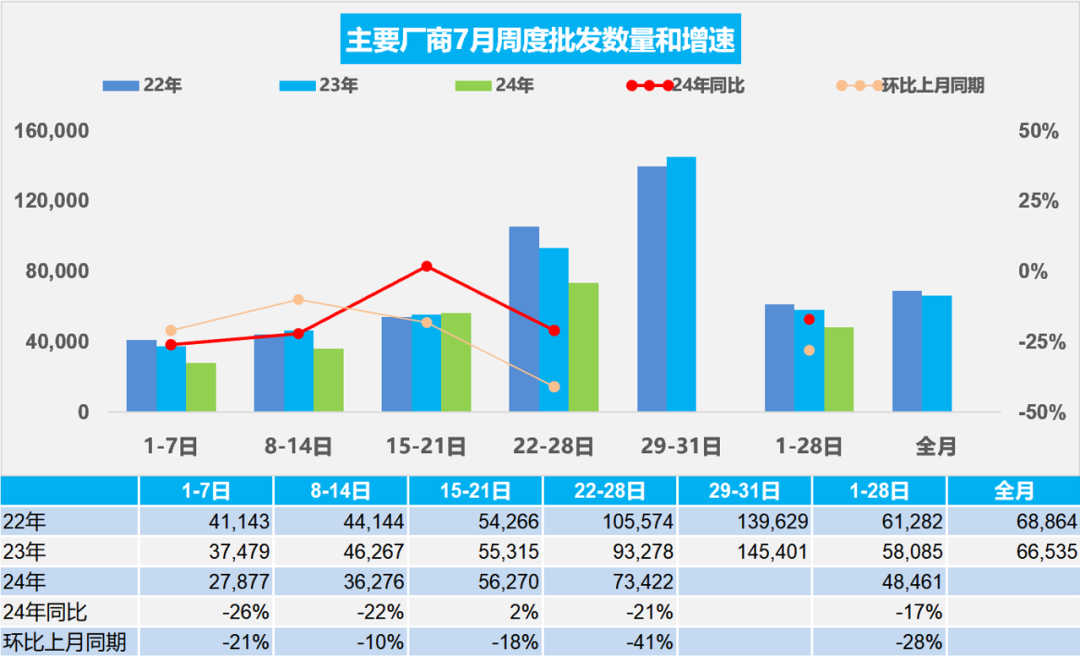

3.2024��7��ȫ������܇�S���N������֔��

7�µ�һ�ܳ���܇�S�����l(f��)�վ�2.8�f�v��ͬ��ȥ��7��ͬ���½�26%���h(hu��n)������ͬ���½�21%��

7�µڶ��ܳ���܇�S�����l(f��)�վ�3.6�f�v��ͬ��ȥ��7��ͬ���½�22%���h(hu��n)������ͬ���½�10%��

7�µ����ܳ���܇�S�����l(f��)�վ�5.6�f�v��ͬ��ȥ��7��ͬ�����L2%���h(hu��n)������ͬ���½�18%��

7�µ����ܴ�܇�������M���ݼ����ڣ����l(f��)�վ�7.3�f�v��ͬ��ȥ��7��ͬ���½�21%���h(hu��n)������ͬ���½�41%��

7��1-28�գ�ȫ������܇�S�����l(f��)135.7�f�v��ͬ��ȥ��7��ͬ���½�17%���^����ͬ���½�28%�������ԁ���Ӌ���l(f��)1,310.9�f�v��ͬ�����L3%��

����7�¹���23�������գ��^ȥ���21�������ն����죬������7�µĮa(ch��n)�Nƽ��(w��n)�߄ݡ��S��܇�����L�ĽY(ji��)��(g��u)�Էֻ���������I(y��)���y(t��ng)ȼ��܇�a(ch��n)�ܳ�ԣ��ȼ��܇�Ј�ή�s�����µ�ȥ����������@��7�³�܇�����l(f��)�߄��^����

�ϰ�����m(x��)�����Ĵ�����N�_�y��܇�������ăr���߄ݣ��K�˃r���ޏ�(f��)��Ҫһ�Εr�g�m��(y��ng)�����϶����ȳ����Ĵ��N���Ȍ��°���ُ܇�͑������M�a(ch��n)��֧Ч��(y��ng)��7���ԃr�Q����Ч��С���p����܇��Y(ji��)���ϰ����(zh��n)����Ҳ���Ј��A(y��)�ڡ��a(ch��n)Ʒ�Y(ji��)��(g��u)���N����(ji��)���M�Ѓ�(y��u)���{(di��o)��������܇��ܽ^“��(n��i)��ʽ”���Ը������p���N�����������ƽK�˃r��Ӱ����أ�܇���M��ƽ���ڡ�

4.��܇��U�����a�N�U�ݷ������ش�����

��؞���䌍�h���롢����(w��)Ժ�Q�߲��𣬰��ա��̄�(w��)����14���T�P(gu��n)��ӡ�l(f��)<�Ƅ����MƷ���f�Q���Єӷ���>��֪ͨ��Ҫ���P(gu��n)�ڼ���֧�ִ�Ҏ(gu��)ģ�O(sh��)����º����MƷ���f�Q�µ����ɴ�ʩ��25�Ռ���l(f��)�����ļ�������y(t��ng)�I����3000�|Ԫ���ҳ��L���e�����Y�𣬼���֧�ִ�Ҏ(gu��)ģ�O(sh��)����º����MƷ���f�Q�¡�

�˴ε���܇��U�����a�N�U�ݺ��a�N������܇�����ش�����ã�����܇�a�N���F(xi��n)�������������f����؛܇�Ĉ�U���£���Ӌ����(y��ng)���Ŏװك|Ԫ����܇�a�N�Y�𣬑�(y��ng)ԓ����Ч�����ӽ�����܇�Ј�200�f���ҵĈ�U�������L��Ҳ����������ǧ�|���ϵ������������M��ͨ�^ጷ�܇�и���������܇�Ї������^�ȃr���(zh��n)���D�y���棬���S�̺ͽ�(j��ng)�N�̶��dz��A(y��)�ڵ��ش����á�

5.2024��1-6����܇�ИI(y��)����4.8�f�|���L5%������2377�|���L11%��������5.0%

6�·ݣ��S�����^�M�������䌍�会���Ј������^�m(x��)��ů��Ч�����m(x��)�@�F(xi��n)��1—6�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)���F(xi��n)�I�I(y��)����64.86�f�|Ԫ��ͬ�����L2.9%���l(f��)���I�I(y��)�ɱ�55.31�f�|Ԫ�����L2.9%���I�I(y��)���������ʞ�5.41%��ͬ�����0.03���ٷ��c��2024��1-6�µ���܇�ИI(y��)����47,672�|Ԫ��ͬ�����L5%���ɱ�41,730�|Ԫ�����L5%������2,377�|Ԫ��ͬ�����L10.7%����܇�ИI(y��)������5.0%�����������ι��I(y��)��I(y��)������6.4%��ƽ��ˮƽ����܇�ИI(y��)��ƫ�͡��S��܇�����a(ch��n)Ҏ(gu��)ģ�U��PPI���У�����̼��䇳ɱ��½���܇���������w���и��ơ�

2024��1-6�µ���܇�ИI(y��)�ڵͻ���(sh��)�µĮa(ch��n)�N�^�ã������ڸ���������������Ҫ�����ں߶˺��A����������I(y��)ӯ���»����ң�������I(y��)���扺���Ӵ��S����헺��^�����䌍�会�����I(y��)���a(ch��n)ƽ��(w��n)�^�����L����I(y��)�������m(x��)��(w��n)���֏�(f��)��������(n��i)��Ч�������Ƽs��I(y��)Ч����m(x��)���ƣ����H�h(hu��n)��������(f��)�s�Ӵ���I(y��)��(j��ng)�I���������I(y��)��I(y��)Ч��֏�(f��)���A(ch��)����얹̡�����ȼ��܇ǰ��������ӯ������ή�s�^�죬������I(y��)����̝�p������Դ܇�����L����̝�p�^��ì�܉����^��������뼰���������e�O��(w��n)��ȼ��܇���M���Ƅӈ�U���µĸ�������ʩ��ֻ�����ͬ����δ����܇�ИI(y��)���w�΄ݲ��ܳ��m(x��)��(w��n)����á�

6.2024��1-6���Ї���܇�M��33�f�½�4%

�Ї��M��܇�M������2017���124�f�v���m(x��)�����8%�������У���2023��H��80�f�v��2024��1-6����܇�M��33.2�f�v��ͬ���½�4%���S�����a(ch��n)܇������͇��HƷ�Ʊ��������٣���������܇�M�ڳ��m(x��)���ԣ�1-6�³��m(x��)3��ؓ���L��2024��6���M����܇6.1�f�v��ͬ���½�2%���h(hu��n)���½�3%���@�ǚvʷ��Ҋ��6�µ����L��

�S���Ї���܇�a(ch��n)�I(y��)�IJ�������늄ӻ��D(zhu��n)��׃���Ј�����Y(ji��)��(g��u)��ȼ��܇������m(x��)ή�s���M��ȼ��܇����Ҳ���F(xi��n)���@�½����S�����H�P(gu��n)ϵ�IJ�����(f��)�s��߀��Ҫδ��I������������M��ģʽ���S���M��܇����Ҏ(gu��)ģ��

7.Ҫ�����ИI(y��)���ɣ���ֹ“��(n��i)��ʽ”���Ը���

�й��������ξ�7��30�����_���h�������о���(d��ng)ǰ��(j��ng)���΄ݣ������°��꽛(j��ng)�����������hָ����Ҫ�����Ѵ����d�a(ch��n)�I(y��)��δ���a(ch��n)�I(y��)��Ҫ�������M��ˮƽ�Ƽ������ԏ����ӏ��P(gu��n)�I���ļ��g(sh��)���P(gu��n)���Ƅӂ��y(t��ng)�a(ch��n)�I(y��)�D(zhu��n)��������Ҫ������Ч֧�ְl(f��)չ������I(y��)�����ǫF��I(y��)��Ҫ�����ИI(y��)���ɣ���ֹ“��(n��i)��ʽ”���Ը����������Ј���(y��u)����̭�C�ƣ���ͨ����Ч�a(ch��n)���˳�������

����Դ܇�����|(zh��)���a(ch��n)���ĺ��Ĵ���������Դ܇���Ї���܇�a(ch��n)�I(y��)�ɴ�׃���ı���֮·���@Ҳ��܇��l(f��)չδ�������S����ֹ“��(n��i)��ʽ”���Ը������҂�Ҳ��Ҫ�P(gu��n)ע��(w��n)��ȼ��܇�Ј���ƽ��(w��n)�l(f��)չ����ֹ���ԃ�(n��i)�펧����܇����ʎ�����M�����Ć��}���������ěQ�߲�����܇�Ў�����(w��n)���l(f��)չ�����ô��M��

(�P(gu��n)�I�֣�����܇ ܇����Դ)

�I(y��)���")

�����W(w��ng)���� 11010502038340̖

�����W(w��ng)���� 11010502038340̖��(j��)��")