����܇�и���

����܇��6��1-23�գ�����܇�Ј�����108.7�f�v��ͬ��ȥ��ͬ���½�12%���^����ͬ�����L2%�������ԁ���Ӌ����916�f�v��ͬ�����L3%��6��1-23�գ�ȫ������܇�S�����l116.9�f�v��ͬ��ȥ��ͬ���½�9%���^����ͬ�����L11%�������ԁ���Ӌ���l1,075.3�f�v��ͬ�����L6%��

����Դ��6��1-23�գ�����Դ܇�Ј�����53.4�f�v��ͬ��ȥ��ͬ�����L19%���^����ͬ�����L7%�������ԁ���Ӌ����378.9�f�v��ͬ�����L32%��6��1-23�գ�ȫ������܇�S������Դ���l57.9�f�v��ͬ��ȥ��ͬ�����L23%���^����ͬ�����L9%�������ԁ���Ӌ���l421.7�f�v��ͬ�����L30%��

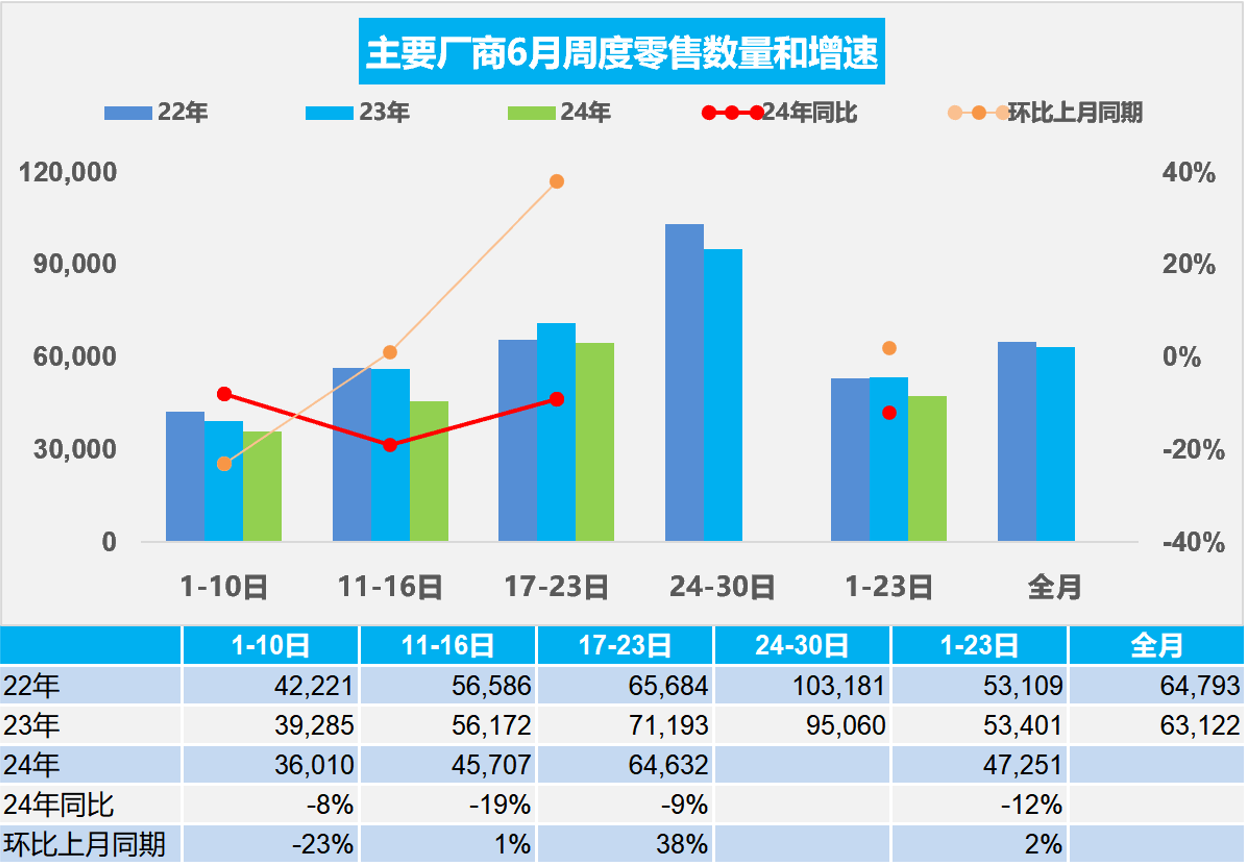

1.2024��6��ȫ������܇�Ј�����ƽ����

6�µ�һ�ܳ���܇�Ј��վ�����3.6�f�v��ͬ��ȥ��ͬ���½�8%���^����ͬ���½�23%��

6�µڶ��ܳ���܇�Ј��վ�����4.6�f�v��ͬ��ȥ��ͬ���½�19%���^����ͬ�����L1%��

6�µ����ܳ���܇�Ј��վ�����6.5�f�v��ͬ��ȥ��ͬ���½�9%���^����ͬ�����L38%��

6��1-23�գ�����܇�Ј�����108.7�f�v��ͬ��ȥ��ͬ���½�12%���^����ͬ�����L2%�������ԁ���Ӌ����916�f�v��ͬ�����L3%��

����6�¹���19�������գ��^ȥ���21���������ك��죬������6�°����N���_�̡�������܇���r���Y��������늄�܇̖��5�µװl�ţ����f�Q�µĸ������ӣ���ͬ�Ƅ�6��ُ܇��ȵ����m������6��25������12�r���̄ղ���܇���f�Q����Ϣƽ�_���յ���܇��U�����a�N��Ո11.3�f�ݣ���һ���ԁ������a�N��Ո������3.6�f�ݣ�����Ч���ʬF�ӿ����L�B�ݣ��Ƅ���6��܇�е����L��

6��ǰ���ܵ�ȼ��܇�Ј����ԣ��S���V�R��܇�ĹɃr�½�����ͨ�I����Щ��w�ͳ������S������܇�Ј��M������չ��ڣ����ط���܇��Ŭ���_���N���I������Ը���ң��S�̺ͽ��N�̟oՓ���ҲҪŬ�����չٵ��N�������6�������N���߄��^�õ��·ݡ�

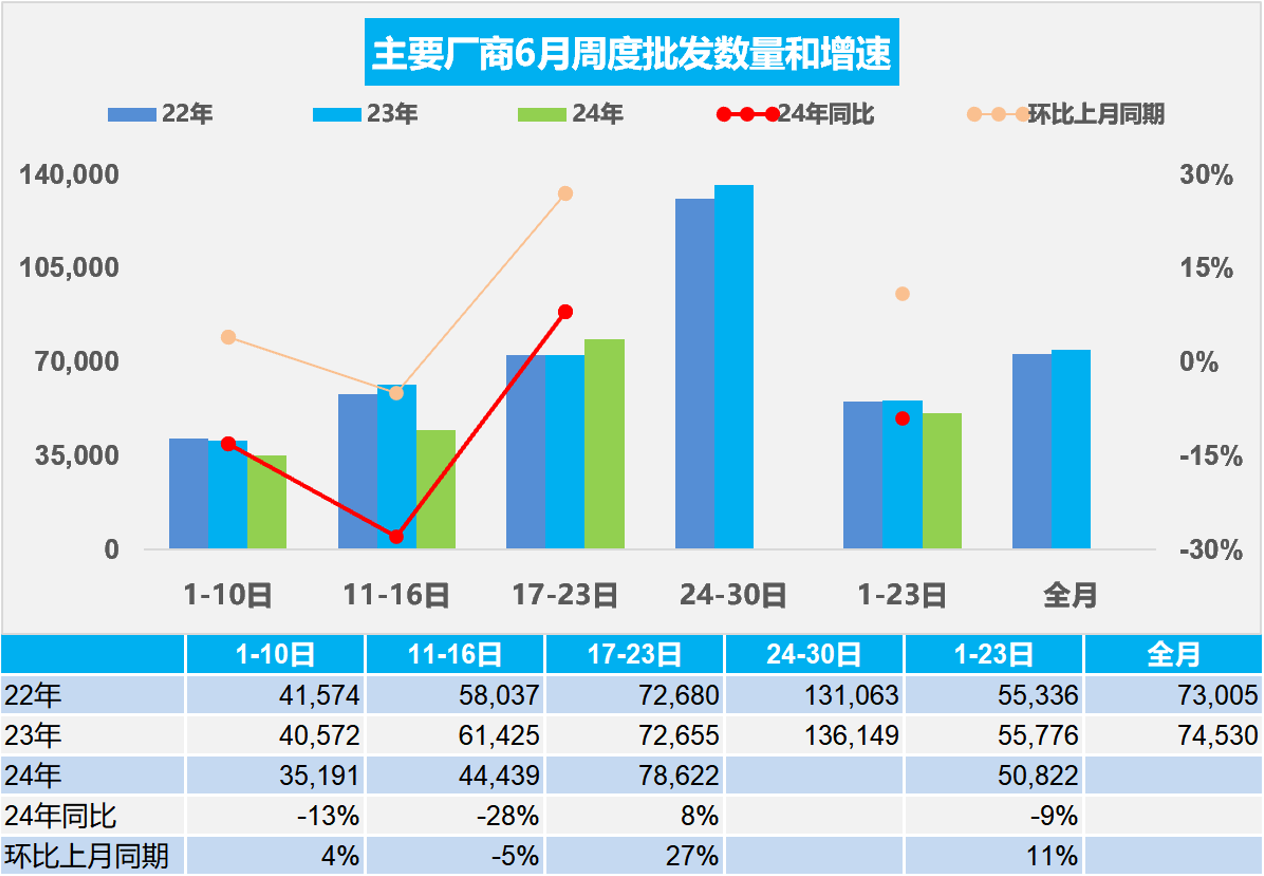

2.2024��6��ȫ������܇�S���N��ƽ����

6�µ�һ�ܳ���܇�S�����l�վ�3.5�f�v��ͬ��ȥ��ͬ���½�13%���h������ͬ�����L4%��

6�µڶ��ܳ���܇�S�����l�վ�4.4�f�v��ͬ��ȥ��ͬ���½�28%���h������ͬ���½�5%��

6�µ����ܳ���܇�S�����l�վ�7.9�f�v��ͬ��ȥ��ͬ�����L8%���h������ͬ�����L27%��

6��1-23�գ�ȫ������܇�S�����l116.9�f�v��ͬ��ȥ��ͬ���½�9%���^����ͬ�����L11%�������ԁ���Ӌ���l1,075.3�f�v��ͬ�����L6%��

2024��߿��˔�1,342�f�����vʷ�¸ߣ��@Ҳ�������߿���ČW܇������Οᣬ������6��܇�г��m�ߏ����S����������Դ܇�������g��ʹ���w������;C��ʹ�óɱ��ķ����A�ڣ������ļ����{�λ𱬳̶�����������˽܇���{�Ȃ��Ի����ͳɱ����з�ʽ�ɞ�������x��

ȼ��܇������Դ܇������ͬ�������ܺ���ȫ������ģ���Ҏȼ��܇���M�ij��m����������܇��ȫ���ů����Ҫ���أ��˴����f�Q�µ����ߺ������C��ȼ��܇���MȺ�w�ēQُ����܇��ƽ���lչ���x�ܴ��Ҍ���ǰ“���M���M���������”��ͨ�P���]�ͼ���������څ�����;��ʣ��Ј�“��̭����”��“�Qُ����”�����M�������õ�ጷţ�������δ��ׂ��µ�܇�����ߏ���

�ij���܇�S�̱O�ؔ���������2024��1-5�·��Ї�����Ʒ��܇�����ں��⮔���Ј�����ͬ�����L��57%������5������܇���ڵĺ�������ͬ�����L57%���^�m���֏������L�đB�ݡ��ɴ��Д��Ї�����܇��6�³����ԕ������������ݣ����Ƅ���6�·ݿ��w����܇�ć������N�ۿ����^�m�h�����^�õ����L��

3.2024��5���Ї���܇����56.8�f��29%

2024��5���Ї���܇���F����56.8�f�v��ͬ������29%���h�����L2%��ͬ�h���߄ݺܺã�1-5���Ї���܇���F����245�f�v����������26%���Ї���܇����һ������������ǰ����ij������������ž���4-5�����ٻ������������Ҫ���������Ї��aƷ�������������W���Ј���С�����L�����Σ�C�¶��_˹�Ј��ć��HƷ��ȫ�汻�Ї�܇������������Ї���ȼ��܇���ڸ��������������ij�������

2024��1-5���Ї���܇���F����464�|��Ԫ����������20.1%��2024��1-5����܇���ھ��r1.9�f��Ԫ��ͬ��2023���1.9�f��Ԫ�����������ƽ��

2024��5���Ї���܇���ڿ�����ǰ����ң����_˹103,763�v������53,164�v��ī����42,192�v�������r28,851�v������28,661�v��5���Ї���܇����������ǰ����ң�����48,384�v�����_˹36,543�v������15,882�v������7,544�v���n��7,314�v��

2024��1-5����܇���ڿ�����ǰ����ң����_˹372,542�v��ī����190,897�v������159,612�v�������r124,081�v������114,530�v��1-5���Ї���܇����������ǰ����ң�����138,093�v�����_˹87,675�v������54,797�v��������34,352�v��ī����32,892�v������ǰ5���ҵĵ�����ؕ�I�Ȟ�69%�����а�������ؕ�I��2024��1-5�°Ĵ�����������������ɫ�С�̩������϶ࠖ���Ј��½��^���Ё��Ͷ��_˹�Ј������F�����^�����������_˹�Ј�Ҳ�ɞ������ĺ����Ј���

4.ȫ������܇�����Ј�5������Դ�B��19%

�������ҽ��ھֱ��U�����������������܇�����Ј����l���L������������܇�Ј��v��2021��ǰ�ď������L�������M��������L�A�Ρ������ظɔ_���s������1-2������܇�����N�����r���F�^���ԣ��S��3-5�´���ߏ�������1-5������܇�����N�����F121�f�v��ͬ�����L0.1%��5������܇�����N�����F25�f�v��ͬ�����L5%���h��4���½�11%������3-5�����Ј���ů������ͬ�����L��2024��1-5�·ݣ�����Դ����܇������܇�B���_��15%��ˮƽ������5�·�����Դ�B���_��19%��������ȥ��5�µ�9%������10���ٷ��c������Դ�p�͵��Ј��ı��F�����^����

5.2024��1-5���Ї���܇�M��27�f�½�4%

�Ї��M��܇�M������2017���124�f�v���m�����8%�������У���2023��H��80�f�v��2024��1-5����܇�M��27.1�f�v��ͬ���½�4%���S�����a܇������͇��HƷ�Ʊ��������٣���������܇�M�ڳ��m���ԣ�1-5�³��m3��ؓ���L��5���M����܇6.3�f�v��ͬ����7%���h�����L22%���@�ǚvʷ��Ҋ��5�����L��

2023��W��2.5L���ϳ���܇���Ї������_��19.6�f�v,ͬ�����L11%��179�|��Ԫͬ�����L3%��2024��1-5���_��5.55�f�v�½�32%��51�|��Ԫ�½�32%������5���M����1.1�f�v���½�27%��5���M�ڽ��~11�|��Ԫ���½�16%��

�S���Ї���܇�a�I�IJ�������늄ӻ��D��׃���Ј�����Y����ȼ��܇������mή�s���M��ȼ��܇����Ҳ���F���@�½����S�����H�Pϵ�IJ������s��߀��Ҫδ��I������������M��ģʽ���S���M��܇����Ҏģ��

(�P�I�֣�����Դ܇ ����)

�����W���� 11010502038340̖

�����W���� 11010502038340̖