�ͷ�����

4009008281

�I(y��)���")

2018��䓾������£����ٻ��䣬2019���·�ںη���

�r�g����x�^϶��2018�꼴��Ҫ�ڲ���(j��ng)���g�ɞ��^ȥ��������18��Ď���Ј�����������“�������£����ٻ���”�Ă��ց����ݣ��oՓ�Ǐ�2���������l(f��)���L�U�Y�a(ch��n)����_ʼ��3�������������Q(m��o)�ב�(zh��n)��������������Q(m��o)�ב�(zh��n)�Y(ji��)�����ٵ���(li��n)���ď��ݼ�Ϣ��(d��o)�����������ʹ�(ji��)��(ji��)������߀����̭�a(ch��n)�܌��_�����a(ch��n)�ܣ����°���h(hu��n)��ȡ��“һ����”�ȵȺ��^���߶������2018�ꎧ䓵��߄ݣ������҂�Ԕ�����һ��18����ɽ����Ј��������߄ݣ�

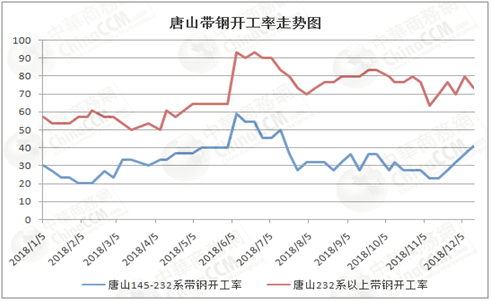

һ����ɽ����Ј��r�������£����ٻ���

2018�ꎧ��ȓP���֣�3��15�ղ�ů���ޮa(ch��n)�Y(ji��)������ɽ�^(q��)�ߠt��(f��)�a(ch��n)������䓏S���a(ch��n)Ӌ���M�У��a(ch��n)�܌���ጷţ�Ȼ�������ڌ������ļ��ڷ�ȡů�����g��(zh��)��10-15%���ޮa(ch��n)�����^�m(x��)�ޮa(ch��n)���M�������S�����H�����ጷţ���Ʒ�ăr���λ��ů��������w��������ٶ��Mһ���ӿ죬������r���γ�����֧�Σ���3�µ�4�³��ĵ��c�_ʼ��ʎ�ߏ����@�c������߄�Ҳ������ġ���䓃r����D(zhu��n)���c�ڵ��ļ��ȣ����S��՚�����֣�������β���������F(xi��n)���ή�s�F(xi��n)���F(xi��n)������@�ı����c��ɽ355Ҏ(gu��)����P(gu��n)(li��n)�^�����е���\������\�ܡ������Ј����ٷ���\��ӆ����uή�s��������I(y��)�y�ֳɱ����x��p�a(ch��n)��ͣ�a(ch��n)�^�����������Q(m��o)�ב�(zh��n)Ӱ푣��K�˳���ӆ�Μp�٣��@�ͼӄ��������ή�s���ҽ��깩ů���ޮa(ch��n)����һ���У�����䓏S����(j��)������r�ƶ���ͣ���ޮa(ch��n)Ӌ�����S�������У���(d��o)���Ј��������w�_�����A���Եij��F(xi��n)�����ž�����С����������ˎ�䓃r����ٻ��䡣

�������輤�Ҳ��ģ��K������ጷž���

��D��ʾ��6�·�խ�����Ќ������_��̎��ȫ����ߣ�����Ҫԭ���ǏS��ӯ���_���^��ˮƽ���S�����a(ch��n)�����Û��ͬ�r�������o���֮�£���Փ�����a(ch��n)��r߀��䓃rڅ�ݶ��ǹ��A�ľ��档�M�뵭����䓃r����11�·��_ʼ�����ߵͣ�������ˢ�����(n��i)����c���mȻ�����п��䳴���ğ�ȣ����q�ˎ״Σ�������������K������ጷž�����(d��o)�½���Ď���Ј������߄������Ĵ�h(hu��n)������ˣ��̼Ҍ����鲢�����ã����Զ�����Ը����������(y��ng)����������깩ů���ޮa(ch��n)����һ���У�����䓏S����(j��)������r�ƶ���ͣ���ޮa(ch��n)Ӌ�����S�������У���(d��o)���Ј��������w�_�����A���Եij��F(xi��n)�����ž�����С���������ڽ����Ј����^�治��(w��n)����r�£������Ñ��������ُ�����M�����S���S�Þ�������һ�������ھ����܈C�Ϻ���܈�r��Ĵ���µ������ֽK���ڳɱ��(q��)ʹ�·ŗ���ُ��܈��䓣���(d��o)������Ϸ֡�

����2019�ꎧ�����չ��

�����ꎧ䓃r�����У���Ҫ���ԭ�σr��ƫ��������YԴƫ�o�����Ʒ���Ј����Լ���䓹��o��(c��)�ĸ�����õ���(y��u)�����o��r��֧�Ρ�Ŀǰ����ڇ��Һ��^�{(di��o)���²��������Ӯa(ch��n)������������������׃�������Q���r�����K���ؾ��ǹ����P(gu��n)ϵ�������ꎧ����a(ch��n)�^(q��)��ɽ����2020������F��I(y��)���˳ǰ��w�o���Ј��ܶ����룬���o����������ڇ���“�{�챣�l(w��i)��(zh��n)”�Č��H�����Բ���С�U�����o�y�д�������L�����Ǐĺ��^��(j��ng)�������Լ������Q(m��o)�IJ��_��������������߀�Dz��ݘ��^�����ļ����Ј�����ʽ�µ���(d��o)�¶���(sh��)�f(xi��)�h��������̝�p���أ�Ŀǰ�S�̼����ζ�ͦ�r���������w�Ј��đB(t��i)ƫ��֔�����A(y��)Ӌ����ǰ����ɽ����Ј���S����ʎ�߄ݡ�

(�P(gu��n)�I�֣�2018��� 2019)